24РЎ•r(shЁӘ)Х“ОД¶ЁЦЖҹбҫҖ(xiЁӨn)

24РЎ•r(shЁӘ)Х“ОД¶ЁЦЖҹбҫҖ(xiЁӨn)

ХӘТӘ

ЎЎЎЎИзҪсЈ¬ҪиЦъ»ҘВ“(liЁўn)ҫW(wЁЈng)НҫҸҪЯM(jЁ¬n)РРҪиЩJ¬FПуУъ°l(fЁЎ)ЖХұйЈ¬Я@ТІКЗҫW(wЁЈng)Ҫj(luЁ° )•r(shЁӘ)ҙъөДөдРНМШХчЦ®Т»ЎЈ°йлSЦш(zhЁҙ)ФҪҒн(lЁўi)ФҪ¶аөДИЛ…ўЕcөҪҫW(wЁЈng)Ҫj(luЁ° )ҪиЩJҳI(yЁЁ)„Х(wЁҙ)Ј¬ІўҺ§Ғн(lЁўi)ідЧгұгАыөДН¬•r(shЁӘ)Ј¬ТҺ·¶»ҘВ“(liЁўn)ҫW(wЁЈng)ҪиЩJөДКРҲц(chЁЈng)ЦИРтЈ¬К№ЖдФЪПаҢҰТҺ·¶ЎўУРРтөДӯh(huЁўn)ҫіПВЯM(jЁ¬n)РРЯ\ЮDіЙһйДҝЗ°И«Йз•ю(huЁ¬ )ЛщГжЕRөДЦШТӘХnо}ЎЈУЙУЪТФНщПакP(guЁЎn)ұO№ЬКЦ¶ОВдәуЈ¬РЕПўӮчЯfҷCЦЖІ»•іЈ¬ФЪҪиЩJЯ^(guЁ°)іМЦРЈ¬ҳI(yЁЁ)„Х(wЁҙ)МҺАнР§ВКөНПВЎўӮҖ(gЁЁ)ИЛРЕПў°ІИ«ҹo(wЁІ)·ЁөГөҪұЈХПЈ¬ЯM(jЁ¬n)¶ш“pәҰӮҖ(gЁЁ)ИЛҷаТжөИҶ–(wЁЁn)о}•r(shЁӘ)УР°l(fЁЎ)ЙъЎЈ»щУЪЙПКц¬F оЈ¬УРұШТӘЯM(jЁ¬n)РР»ҘВ“(liЁўn)ҫW(wЁЈng)ҪиЩJРЕПў·ю„Х(wЁҙ)ЖҪЕ_өДй_(kЁЎi)°l(fЁЎ)ЎЈФ“ЖҪЕ_өДй_(kЁЎi)°l(fЁЎ)Я^(guЁ°)іМЦРІЙУГБЛMVCДЈКҪЎўJfmalҝтјЬЎўOraclellg”ө“юҺмөИјјРg(shЁҙ)ЎЈMVCДЈКҪһйПөҪyјјРg(shЁҙ)јЬҳӢ·ЦҢУМṩ»щұҫЛјПлЈ¬ІўІЙУГJfmalҝтјЬҢҰ„қ·ЦөДҢУҙОЯM(jЁ¬n)РРШ“ШҹЎЈФ“ҝтјЬҙъҙaБҝөНЈ¬й_(kЁЎi)°l(fЁЎ)№ӨЧчөГТФҫ«әҶ(jiЁЈn)ЎЈ°ьАЁБЛДЈРНЎўҝШЦЖЖчөИіЈУГөДҪMјюЈ¬ФЪЕдЦГОДјюҫҺҢ‘(xiЁ§)ЎўҢҰПуХ{УГөИ·ҪГжҫЯУРӘҡМШғһ(yЁӯu)„ЭЎЈOraclellg”ө“юҺмДҝЗ°ҸV·ә‘ӘУГУЪҙуРНПөҪyөД”ө“ю№ЬАн№ӨЧчЦ®ЦРЈ¬ЙГйL(chЁўng)УЪӮд·Э»ЦҸНөИ№ӨЧчЎЈ

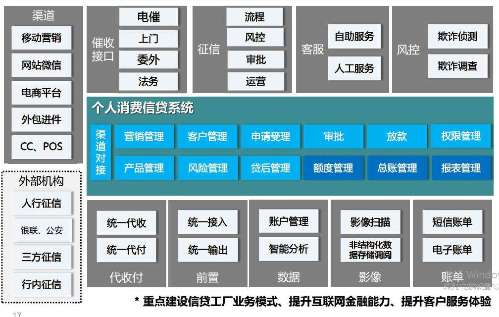

ЎЎЎЎПөҪyЦчТӘҢҚ(shЁӘ)¬FБЛҪиҝо№ЬАнЎўЩYҪр№ЬАнөИ·ҪГжөДҳI(yЁЁ)„Х(wЁҙ)ЎЈ•ю(huЁ¬ )ҶTЩ~‘ф(hЁҙ)№ЬАнЦчТӘГжПт•ю(huЁ¬ )ҶTЎўЩ~‘ф(hЁҙ)өИ»щұҫРЕПўЈ»Ҫиҝо№ЬАн„tЦчТӘҢҰёчоҗ(lЁЁi)ҪиҝоЎўУвЖЪҪиҝоөИЯM(jЁ¬n)РР№ЬАнЈ»ЩYҪр№ЬАнТФідЦөЎўМб¬FөИҳI(yЁЁ)„Х(wЁҙ)МҺАнһй»щөAЈ¬ҝЙТФҢҰЩYҪрГчјҡРЕПўЯM(jЁ¬n)РР–ЛҝҙЈ»ЩYҪрҪyУӢ°ьАЁБЛҫW(wЁЈng)ХҫЩYҪрЎўҝН·юҝН‘ф(hЁҙ)Ўў•ю(huЁ¬ )ҶTЩ~‘ф(hЁҙ)ЎўН¶ЩYЕЕГыөИн—ДҝөДҪyУӢ№ҰДЬЈ»ПөҪy№ЬАн„tҢҰҸVёжЎўОДХВЎўғИИЭЎўҫҸҙжЎў”ө“юҺмөИЖҪЕ_өД»щұҫТӘЛШЯM(jЁ¬n)РР№ЬАнЎЈ

ЎЎЎЎФЪПөҪyХэКҪК№УГәуЈ¬ҢҰ»ҘВ“(liЁўn)ҫW(wЁЈng)ҪиЩJҳI(yЁЁ)„Х(wЁҙ)өДёчоҗ(lЁЁi)РРһйЯM(jЁ¬n)РРИ«ГжТҺ·¶ЎЈНЁЯ^(guЁ°)ПакP(guЁЎn)№ЬАнҷCЦЖөДҪЁБўЈ¬…ўЕcИЛҶTөДҫЯуwРРһйДЬүтөГөҪј°•r(shЁӘ)ХЖОХЈ¬ҙ_ұЈёчн—ЩJҝоЎўҪиҝоХжХэВдҢҚ(shЁӘ)Ј¬МбёЯЩYФҙөДК№УГР§ВКЎЈБнНвЈ¬ЖҪЕ_К№УГһйҳӢҪЁ»ҘВ“(liЁўn)ҫW(wЁЈng)РЕЩJҳI(yЁЁ)„Х(wЁҙ)өДәПАнТҺ·¶өДКРҲц(chЁЈng)ЦИРтМṩБЛұгАы—lјюЎЈНЁЯ^(guЁ°)ҢҰёчоҗ(lЁЁi)ҳI(yЁЁ)„Х(wЁҙ)РЕПўөДј°•r(shЁӘ)Х№КҫЕc№ІПнЈ¬ҪиЩJХЯҝЙТФҢҰДҝЗ°ёчоҗ(lЁЁi)ТӘЛШөДКРҲц(chЁЈng)„У(dЁ°ng)ПтЯM(jЁ¬n)РРБЛҪвІўХЖОХЈ¬һйӮҖ(gЁЁ)ИЛөДҪиЩJРРһйМṩ·eҳOТтЛШЎЈН¬•r(shЁӘ)Ј¬ЖҪЕ_ЯҖҝЙТФһйҙуұҠМṩАнШ”ҢУГжөД·ю„Х(wЁҙ)Ј¬һйҸVҙуУГ‘ф(hЁҙ)МṩЭ^һйід·ЦөДАнШ”ҪЁЧhЎЈҝЙТФХf(shuЁӯ)ЖҪЕ_һйТҺ·¶ҫW(wЁЈng)Ҫj(luЁ° )ҪУҙэөДКРҲц(chЁЈng)ЦИРтЈ¬ТФј°һйУГ‘ф(hЁҙ)МṩЦT¶аұгАыТтЛШөИ·ҪГжЧціцБЛЦШТӘШ•«IЎЈ

ЎЎЎЎкP(guЁЎn)жIФ~Јә•ю(huЁ¬ )ҶTЩ~‘ф(hЁҙ)№ЬАнЈ»Ҫиҝо№ЬАнЈ»ЩYҪр№ЬАнЈ»MVC;JFinal

ЎЎЎЎДҝдӣ

ЎЎЎЎөЪ1ХВҫwХ“

ЎЎЎЎ1.1ПөҪyй_(kЁЎi)°l(fЁЎ)ұіҫ°

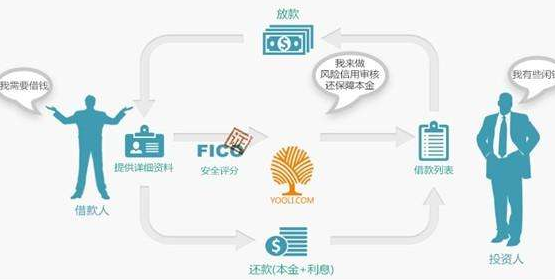

ЎЎЎЎ»ҘВ“(liЁўn)ҫW(wЁЈng)ҪиЩJКЗҪьДкҒн(lЁўi)ЦрқuЕdЖрөДТ»·NРВРНҪиЩJ·ҪКҪЎЈТФЦРҪйҷCҳӢөИһйЦчуwЈ¬Ңўёчоҗ(lЁЁi)РЎо~ЩYҪрЯM(jЁ¬n)РРҫЫјҜЈ¬МṩҢҰҙЛ·ҪГжУРЛщРиЗуөДИЛ[1].ДҝЗ°Я@·NАнШ”·ҪКҪТСҪӣ(jЁ©ng)ЦрІҪұ»ҙуұҠЛщҪУКЬЈ¬НЁЯ^(guЁ°)ҢҰҫW(wЁЈng)Ҫj(luЁ° )РОКҪөДід·ЦАыУГЈ¬ұгҪЭРФөГөҪід·Цуw¬FЈ¬ҪиҝоИЛФЪЩYҪрҢУГжөДРиЗуҝЙТФј°•r(shЁӘ)қM(mЁЈn)Чг[2].ДҝЗ°ҫW(wЁЈng)Ҫj(luЁ° )РЕЩJЦчТӘ°ьАЁБЛ“ъұЈҷCҳӢҪ»ТЧЎўӮщҷаәПН¬ЮDЧҢЎўҙуРНјҜҲF·ю„Х(wЁҙ)ЖҪЕ_ТФј°ҫCәПҪ»ТЧөИ¶а·NДЈКҪЈ¬ЖдЦРТФёчоҗ(lЁЁi)јҜҲFҶОО»НЖіцөДЖҪЕ_һйЧоЦчТӘөД‘ӘУГРОКҪЎЈёщ“юЖдЯ\ I(yЁӘng)ҷCЦЖөД·ЦОцЈ¬ҫW(wЁЈng)Ҫj(luЁ° )ҪиЩJЦчТӘ°ьАЁБЛН¶ЩYйT(mЁҰn)ҷ‘өНөИЦчТӘМШьc(diЁЈn)[3].ёчоҗ(lЁЁi)РНҫW(wЁЈng)Ҫj(luЁ° )ЖҪЕ_өДН¶ЩYйT(mЁҰn)ҷ‘ФO¶ЁПаҢҰЭ^өНЈ¬ПаҢҰУЪгyРРАнШ”өИ·ҪКҪҙуұҠ»ҜЖҪГс»ҜіМ¶ИЭ^ёЯЈ¬ЯmУГУЪёчлAҢУөДН¶ЩYИЛҶT[4].Ф“оҗ(lЁЁi)РНҪиЩJ·ҪКҪөДН¶ЩYКХТжВК¶аДкҒн(lЁўi)МҺУЪ25%ЧуУТөДЛ®ЖҪЈ¬КХТжВКПаҢҰ·Җ¶ЁЗТЛ®ЖҪЭ^ёЯЎЈУЙУЪДҝЗ°№ІҙжөДёчоҗ(lЁЁi)ЖҪЕ_”өБҝЭ^¶аЈ¬РОіЙБЛҫЯУРТ»¶ЁТҺДЈөДёӮ ҺҷCЦЖЈ¬ТтҙЛКХТжВКЯҖУРЭ^ёЯөДЙПЙэҝХйg[5].ҫW(wЁЈng)Ҫj(luЁ° )ҪиЩJЧоп@Цш(zhЁҙ)өДМШьc(diЁЈn)ФЪУЪТҺ„қ·ҪКҪПаҢҰЧФУЙЈ¬Н¶ЩYХЯҝЙТФёщ“юЧФЙнөДҢҚ(shЁӘ)лHЗйӣrЈ¬ҢҰН¶ЩYөДЦЬЖЪЖЪПЮЯM(jЁ¬n)РРЯx“сЈ¬қM(mЁЈn)ЧгӮҖ(gЁЁ)ИЛөДҢҚ(shЁӘ)лHРиЗу[6].БнНвЈ¬ҫW(wЁЈng)Ҫj(luЁ° )ҪиЩJН¶ЩYөДпL(fЁҘng)лUПаҢҰЭ^РЎЈ¬МҺУЪҙу¶а”өИЛіРКЬ·¶ҮъЈ¬Іҝ·ЦЖҪЕ_ЯҖФOЦГБЛоHҫЯИЛРФ»ҜөДЧФ„У(dЁ°ng)Н¶ҳЛ№ҰДЬЈ¬бҳҢҰӮҖ(gЁЁ)ИЛйeПҫ•r(shЁӘ)йgЭ^ЙЩөДН¶ЩYХЯ[7].

ЎЎЎЎпL(fЁҘng)лUИұПЭҝӮКЗЕc·eҳOТтЛШПаІўҙжЈ¬ФЪЖдЕоІӘ°l(fЁЎ)Х№ІўЦрІҪүСҙуөДЯ^(guЁ°)іМЦРЈ¬ТІЦрқuұ©В¶іцТ»Р©Ҷ–(wЁЁn)о}ЈәКЧПИЈ¬ҢҰҪиЩJҳI(yЁЁ)„Х(wЁҙ)ЦРЦчуwөД¶ЁО»І»үтГчҙ_Ј¬ЩJҝоИЛөД—lјюҹo(wЁІ)·ЁЧцөҪБјәГөД°СкP(guЁЎn)Ј¬ИЭТЧЕcҪӣ(jЁ©ng)қъ·ёЧп°l(fЁЎ)ЙъкP(guЁЎn)В“(liЁўn)[8].ФЪҪиЩJҳI(yЁЁ)„Х(wЁҙ)ЦР ҝЙжөҪөДёчоҗ(lЁЁi)ЩYҪрҒн(lЁўi)Фҙҹo(wЁІ)·ЁҸШөЧВдҢҚ(shЁӘ)ТІКЗҙжФЪөДқ“ФЪл[»јЦ®Т»ЎЈУЙУЪҫW(wЁЈng)Ҫj(luЁ° )ҪиЩJөДЩYҪрУРАыУЪЩYҪрұO№ЬуwПөЦ®НвЈ¬һйІ»·Ё·ЦЧУПҙеX(qiЁўn)„“(chuЁӨng )ФмБЛ—lјюЈ¬ПакP(guЁЎn)өДҢҸІйҷCЦЖТІЦчТӘкP(guЁЎn)ЧўЩYҪрөДҫЯуwУГНҫЈ¬ҢҰУЪТ»Р©ПаҢҰДЈәэөДРРһйлyТФ¶ЁРФ[9].бҳҢҰ…ўЕcФ“ҳI(yЁЁ)„Х(wЁҙ)ЦРөДҪиҝоИЛЈ¬ЖдРЕУГо~¶ИАн‘ӘНЁЯ^(guЁ°)¶а·NҢҸәЛЎЈУЙУЪПакP(guЁЎn)ҷCЦЖөДІ»үтНкЙЖЈ¬ҪиҝоИЛөДРЕПўХжҢҚ(shЁӘ)РФҹo(wЁІ)·ЁөГөҪұЈЧCЈ¬Н¶ЩYИЛЙП®”КЬт_ЎўӮҖ(gЁЁ)ИЛШ”®a(chЁЈn)ФвКЬІ»БјЗЦәҰөДпL(fЁҘng)лUәНҺЧВКЭ^ёЯt%.БнНвЈ¬Іҝ·ЦЖҪЕ_НЁЯ^(guЁ°)ҢҰёЯКХТжВКөДРыӮчҒн(lЁўi)ОьТэН¶ЩYХЯЗ°Ғн(lЁўi)Н¶ЩYҪиЩJЈ¬ҙжФЪМ“јЩРыӮчөД¬FПуЈ¬Н¶ЩYИЛөДәП·ЁҷаТжКЬөҪЗЦәҰ[11].бҳҢҰЙПКц·N·NпL(fЁҘng)лUЕcІ»АыТтЛШЈ¬РиТӘҢҰ»ҘВ“(liЁўn)ҫW(wЁЈng)ҪиЩJҳI(yЁЁ)„Х(wЁҙ)ЦРөДёчн—РЕПўЯM(jЁ¬n)РРНкЙЖ№ЬАнЈ¬ІўҪиЦъЩ»Пў»ҜөДКЦ¶ОҢҰЖдЯM(jЁ¬n)РР№«й_(kЁЎi)°l(fЁЎ)ІјЕc№ІПнЈ¬ҙ_ұЈН¶ЩYХЯДЬүт«@ИЎЭ^ёЯЩ|(zhЁ¬)БҝөДРЕПў·ю„Х(wЁҙ)Ј¬ҙ_ұЈЧФЙнҷаТжІ»КЬЗЦәҰЈ¬БнТ»·ҪГжТІҝЙТФТҺ·¶ИХқuҸНлsөДҫW(wЁЈng)Ҫj(luЁ° )ҪиЩJКРҲц(chЁЈng)ӯh(huЁўn)ҫіЈ¬ҪЁБўёьһйәПАнөДКРҲц(chЁЈng)ЦИРтЎЈТтҙЛЈ¬»щУЪЙПКцҢҚ(shЁӘ)лHЗйӣrЈ¬ТФРЕПў·ю„Х(wЁҙ)һй»щөAәЛРДЈ¬ЯM(jЁ¬n)РР»ҘВ“(liЁўn)ҫW(wЁЈng)ҪиЩJРЕПў·ю„Х(wЁҙ)ЖҪЕ_өДй_(kЁЎi)°l(fЁЎ)№ӨЧчЎЈ

ЎЎЎЎ1.2ҮшғИНвСРҫҝ¬F о

ЎЎЎЎҫW(wЁЈng)Ҫj(luЁ° )ҪиЩJҳI(yЁЁ)„Х(wЁҙ)ФЪҮшНвй_(kЁЎi)Х№ҡvК·ПаҢҰУЖҫГЈ¬ҪYәПЭ^һй¶аҳУөДјјРg(shЁҙ)КЦ¶ОЈ¬ҢҰ·ю„Х(wЁҙ)УЪФ“н—ҳI(yЁЁ)„Х(wЁҙ)өДПөҪyЖҪЕ_ЯM(jЁ¬n)РРй_(kЁЎi)°l(fЁЎ)ІўН¶ИлК№УГ[12].ТФУўҮшіЈУГөДТ»МЧҫW(wЁЈng)Ҫj(luЁ° )ҪиЩJЖҪЕ_һйАэЎЈҙЛПөҪyөДй_(kЁЎi)°l(fЁЎ)Я^(guЁ°)іМЈ¬ІЙУГБЛДҝЗ°Э^һйБчРРөДFreeMarkЎўBootstrapөИҝтјЬјјРg(shЁҙ)Ј¬ШSё»БЛUIҪ»»ҘР§№ыЈ¬ұЈЧCБЛУГ‘ф(hЁҙ)уwтһР§№ыЩ|(zhЁ¬)БҝЎЈФ“ПөҪyТФҪиЩJҳI(yЁЁ)„Х(wЁҙ)һйәЛРДЈ¬ҢҰЖдЦР°ьАЁөДҪиҝоЎўЯҖҝоөИ»щұҫӯh(huЁўn)№қЈ¬ТФј°ідЦөЎўЮDЩ~өИУГ‘ф(hЁҙ)РРһйӯh(huЁўn)№қЯM(jЁ¬n)РРБЛҫЯуwҢҚ(shЁӘ)¬F[13].Н¬•r(shЁӘ)Ј¬бҳҢҰ…ўЕcЖдЦРөДёчн—ФӘЛШЈ¬ҳӢҪЁБЛНкЙЖөД№ЬАнҢҸТ»әЛуwПөЈ¬ҙ_ұЈёчн—ҳI(yЁЁ)„Х(wЁҙ)РРһйәПАнРФ[14].ЖҪЕ_өДҢҚ(shЁӘ)лHК№УГЈ¬ҢҰҫW(wЁЈng)Ҫj(luЁ° )ҪиЩJ ҝЙжөҪөДёчоҗ(lЁЁi)РЕПў—lДҝЯM(jЁ¬n)РРБЛИ«ГжөДХ№КҫЈ¬һй…ўЕcУГ‘ф(hЁҙ)МṩБЛШSё»¶аҳУ…ўҝјТА“юЈ¬ЖрөҪБЛп@Цш(zhЁҙ)өД·eҳOЧчУГ[15].»ҘВ“(liЁўn)ҫW(wЁЈng)ҪиЩJҳI(yЁЁ)„Х(wЁҙ)ФЪҪьДкҒн(lЁўi)ФЪОТҮшЦрқuіц¬FөДРВКВОпЈ¬ІўІ»”аИЎөГ°l(fЁЎ)Х№Ј¬…ўЕcҙуұҠ”өБҝЦрИХФц¶аЈ¬ҳI(yЁЁ)„Х(wЁҙ)МҺАноl·ұ[16].нҳ‘ӘОТҮшТҺ·¶ҫW(wЁЈng)Ҫj(luЁ° )ҪиЩJҳI(yЁЁ)„Х(wЁҙ)КРҲц(chЁЈng)ЦИРтөДТӘЗуЈ¬ТФҪьДкҒн(lЁўi)ТэЯM(jЁ¬n)өДёчоҗ(lЁЁi)јјРg(shЁҙ)РОКҪһйКЦ¶ОЈ¬ҪЁБўБЛ¶а·Nоҗ(lЁЁi)РНөД·ю„Х(wЁҙ)УЪ»ҘВ“(liЁўn)ҫW(wЁЈng)ҪиЩJҳI(yЁЁ)„Х(wЁҙ)өДРЕПў·ю„Х(wЁҙ)ЖҪЕ_[17].Я@Р©ЖҪЕ_өДй_(kЁЎi)°l(fЁЎ)Я^(guЁ°)іМЈ¬ҢҰҪиЩJҳI(yЁЁ)„Х(wЁҙ)өД№ЬАнҷCЦЖЧцөҪід·ЦАнҪвЈ¬НЁЯ^(guЁ°)РЕПў»ҜМҺАнЈ¬ҳI(yЁЁ)„Х(wЁҙ)МҺАнөДР§ВКәНұгҪЭ¶ИөГөҪМбёЯЈ¬һйТҺ·¶ПакP(guЁЎn)КРҲц(chЁЈng)ЦИРтЧчіцБЛШ•«I[18].И»¶шУЙУЪПакP(guЁЎn)Ҫӣ(jЁ©ng)тһөДІ»ЧгЈ¬ПөҪyФЪ№ҰДЬҢҚ(shЁӘ)¬F·ҪГжҙжФЪЦш(zhЁҙ)Т»Р©ИұПЭЈ¬ЦTИз…RҝоЎўМб¬FөИ·ҪГжөДҳI(yЁЁ)„Х(wЁҙ)ҲМРРР§№ыІўІ»АнПлЈ¬Ң§ЦВҳI(yЁЁ)„Х(wЁҙ)БчіМІ»ДЬнҳАыҲМРРЎЈҙЛМҺҢҰДҝЗ°Э^һйБчРРөД»ҘВ“(liЁўn)ҫW(wЁЈng)РЕЩJ·ю„Х(wЁҙ)оҗ(lЁЁi)ЖҪЕ_ЯM(jЁ¬n)РРҪйҪBЎЈИf(wЁӨn)ТЧP2PҫW(wЁЈng)Ҫj(luЁ° )РЕЩJЬӣјюҢҚ(shЁӘ)¬FБЛӮҖ(gЁЁ)ИЛЩ~‘ф(hЁҙ)ЎўӮҖ(gЁЁ)ИЛ…RҝоУӢ„қЎўҪиҝон—ДҝЎўгyРРҝЁЎўЩYҪрУӣдӣЎўХJЧCЩYБПЎўЯҖҝоУӢ„қөИ·ҪГжРЕПўөД№ЬАн№ҰДЬ[19].

ЎЎЎЎФЪЖдй_(kЁЎi)°l(fЁЎ)Я^(guЁ°)іМЦРІЙУГБЛxmlҫҺіМЎўsocketҫҺіМЎўwenServiceөИјјРg(shЁҙ)РОКҪЈ¬ТФј°SpringЎўSpringMVCЎўIbaticsөИҝтјЬјјРg(shЁҙ)°ьАЁБЛ‘ӘУГ·ю„Х(wЁҙ)ЎўПөҪy·ю„Х(wЁҙ)өИІҝ·ЦЎЈ»ҘВ“(liЁўn)ҫW(wЁЈng)РЎо~ҪиЩJПөҪy°ьАЁБЛҫW(wЁЈng)Хҫ№ҰДЬәНERP№ҰДЬғЙҙуІҝ·ЦЎЈФЪҫW(wЁЈng)Хҫ№ҰДЬЦРҢҚ(shЁӘ)¬FБЛӮҖ(gЁЁ)ИЛоAјsЩJҝоЎўӮҖ(gЁЁ)ИЛФЪҫҖ(xiЁӨn)ЩJҝоЎўҡvК·ЩJҝоөИРЕПўөД№ЬАнІйФғ(xЁІn)№ҰДЬФЪER5№ҰДЬ·ҪГжЈ¬ҢҰҫҖ(xiЁӨn)ЙПҪиЩJЎўҫҖ(xiЁӨn)ПВҪиЩJЎўҫW(wЁЈng)ХҫЯ\РРЎўҝН‘ф(hЁҙ)ҷn°ё№ЬАнЎўҳI(yЁЁ)„Х(wЁҙ)№ЬАнЎўШ”„Х(wЁҙ)№ЬАнЎўҪMҝ—јЬҳӢ№ЬАнЎўҪyУӢ·ЦОцөИ·ҪГжЯM(jЁ¬n)РРБЛҢҚ(shЁӘ)¬FЎЈБнНвПөҪyҢўІҝ·Ц№ҰДЬНЁЯ^(guЁ°)ТЖ„У(dЁ°ng)¶ЛЯM(jЁ¬n)РРБЛҢҚ(shЁӘ)¬FЈ¬°ьАЁЩJҝоЙкХҲЎўЩJҝоҢҸЕъөИ·ҪГжЎЈФЪЖдјјРg(shЁҙ)ҢУГж°ьАЁБЛ”ө“юХ№КҫЎўТ•УX(juЁҰ)ЎўҳI(yЁЁ)„Х(wЁҙ)МҺАнөИҢУҙОЈ¬ІЙУГБЛBootstrapЎўjQueryЎўSpringMVCЎўFreemarkөИҝтјЬәНД_ұҫјјРg(shЁҙ)Ј¬ШSё»БЛЗ°Е_Ҫ»»ҘР§№ыЎЈЙПКцПөҪyөД‘ӘУГИЎөГБЛБјәГөД·ҙрҒР§№ыЈ¬ө«КЗҶ–(wЁЁn)о}ИФИ»ҙжФЪЎЈідЦөМб¬FКЗҪиЩJҳI(yЁЁ)„Х(wЁҙ)ЦРөДЦШТӘӯh(huЁўn)№қЈ¬УЙУЪЙПКцПөҪyҢҚ(shЁӘ)¬F№ҰДЬёІЙwГжЭ^ҸVЈ¬Іҝ·Цӯh(huЁўn)№қҢҚ(shЁӘ)¬FІ»үтјҡЦВЈ¬ҝН‘ф(hЁҙ)ҹo(wЁІ)·ЁТФЭ^һйұгҪЭөД·ҪКҪҢҰӮҖ(gЁЁ)ИЛЯ^(guЁ°)НщөДідЦөМб¬FҳI(yЁЁ)„Х(wЁҙ)ЯM(jЁ¬n)РРІйФғ(xЁІn)–ЛҝҙЎЈБнНвЈ¬УЙУЪПөҪyІЙУГөДјјРg(shЁҙ)Э^һйИ«ГжЈ¬З°Е_UIҪ»»ҘР§№ыұИЭ^ҸНлsЎЈҢҰУЪІҝ·ЦлҠДXІЩЧчЛ®ЖҪІ»ёЯөДУГ‘ф(hЁҙ)К№УГлy¶ИПаҢҰЭ^ҙуЎЈБнНвЈ¬ФЪРЕПў·ю„Х(wЁҙ)КЗ»ҘВ“(liЁўn)ҫW(wЁЈng)ҪУҙэөДәЛРДҳI(yЁЁ)„Х(wЁҙ)Ј¬өШО»ПаҢҰЦШТӘЈ¬Йжј°оlВКЭ^ёЯЎЈТтҙЛЈ¬бҳҢҰЙПКцҙжФЪөДЗйӣrЈ¬‘ӘҢҰТФРЕПў·ю„Х(wЁҙ)һй»щөAөД»ҘВ“(liЁўn)ҫW(wЁЈng)ҪиЩJЖҪЕ_ЯM(jЁ¬n)РРй_(kЁЎi)°l(fЁЎ)ЎЈ

ЎЎЎЎ1.3ұҫОДөДЦчТӘ№ӨЧч

ЎЎЎЎ»ҘВ“(liЁўn)ҫW(wЁЈng)ҪиЩJРЕПў·ю„Х(wЁҙ)ЖҪЕ_й_(kЁЎi)°l(fЁЎ)өДКЧТӘ№ӨЧчКЗТФұіҫ°әН¬FҢҚ(shЁӘ)ТвБxһйЗРИльc(diЁЈn)Ј¬ҝӮҪYПакP(guЁЎn)өДҪӣ(jЁ©ng)тһЎЈРиЗу·ЦОцКЗПөҪyй_(kЁЎi)°l(fЁЎ)өДөм»щРФ№ӨЧчЈ¬НЁЯ^(guЁ°)ҢҰХ{СР«@ИЎРиЗуғИИЭөДҡwј{КбАнЈ¬ІЙУГҪЁДЈРОКҪ·ЦОцРиЗуьc(diЁЈn)Ц®йgөДкP(guЁЎn)ПөЈ¬Іў„қ·ЦҳI(yЁЁ)„Х(wЁҙ)ДЈүKЈ¬ҙ_¶ЁёчДЈүKөДҫЯуwРиЗун—Ј¬һйЦ®әуөДФOУӢЕcҢҚ(shЁӘ)¬FҢУГжөД№ӨЧчҙтәГ»щөA&ёщ“юҳI(yЁЁ)„Х(wЁҙ)РиЗуЈ¬ұҫЖҪЕ_ЦчТӘҢҰҫW(wЁЈng)Ҫj(luЁ° )ҪиЩJЯ^(guЁ°)іМЦРөДҪиҝоЎўідЦөөИЦчТӘҳI(yЁЁ)„Х(wЁҙ)ТФј°ЩYҪрЎў•ю(huЁ¬ )ҶTөИ…ўЕcФӘЛШөИЯM(jЁ¬n)РР№ЬАнЎЈПөҪyй_(kЁЎi)°l(fЁЎ)Я^(guЁ°)іМЦРРиТӘҢҰПакP(guЁЎn)өДјјРg(shЁҙ)ЯM(jЁ¬n)РРЯxУГЈ¬ЦчТӘ°ьАЁJFinalҝтјЬЎўOraclellg”ө“юҺмөИЈ¬ЖдФӯ„tЕcҳI(yЁЁ)„Х(wЁҙ)РиЗуід·ЦЯm‘ӘЎЈбҳҢҰПөҪy°ьАЁөДёчн—јјРg(shЁҙ)Ўў№ҰДЬТФј°ҫЯуwІҝКрӯh(huЁўn)ҫіЈ¬ТФҪЁДЈөД·ҪКҪЯM(jЁ¬n)РРФOУӢЎЈФЪПөҪyЦРТ»°г°ьә¬БЛ”өБҝЭ^¶аөД”ө“юұнЈ¬НЁЯ^(guЁ°)ҢҰЖдЦ®йgкP(guЁЎn)ПөөДФOУӢЈ¬ҳӢҪЁПөҪyЧФЙнөД”ө“юҪYҳӢуwПөЈ¬ІўФЪҙЛ»щөAЙПТФ„қ·ЦөД№ҰДЬДЈүKһйҳЛңКЈ¬ҢҰЖдПВә¬өДёчҫЯЖдШҹөД№ҰДЬоҗ(lЁЁi)өИФӘЛШТФмo‘B(tЁӨi)РОКҪЯM(jЁ¬n)РРФOУӢЎЈёчн—іЙ№ыРиТӘФЪЧоәуТФЗ°Е_н“(yЁЁ)ГжөДРОКҪЯM(jЁ¬n)РРҢҚ(shЁӘ)¬FЈ¬ІЙУГёчоҗ(lЁЁi)З°Е_јјРg(shЁҙ)ФцҸҠUIР§№ыЈ¬ҪйҪBЭ^һйөдРНөДн“(yЁЁ)ГжЎЈУЙҙЛЯM(jЁ¬n)Т»ІҪй_(kЁЎi)Х№ңyФҮ№ӨЧчЈ¬ҙ_ұЈПөҪyДЬүтЯ_өҪН¶ИлК№УГөДҳЛңКТӘЗуЎЈ

ЎЎЎЎ1.4Х“ОДөДҪMҝ—ҪYҳӢ

ЎЎЎЎөЪ1ХВКЗҫwХ“ЎЈҸД»ҘВ“(liЁўn)ҫW(wЁЈng)ҪиЩJРЕПў·ю„Х(wЁҙ)ЖҪЕ_өДй_(kЁЎi)°l(fЁЎ)ұіҫ°ЯM(jЁ¬n)РРЗРИлЈ¬ҝӮҪYДҝЗ°Н¬оҗ(lЁЁi)ПөҪyөДСРеіҪӣ(jЁ©ng)тһЈ¬һйПөҪyй_(kЁЎi)°l(fЁЎ)ЧцәГ»щөAРФ№ӨЧчЎЈөЪ2ХВКЗПөҪyРиЗу·ЦОцЎЈТФҳI(yЁЁ)„Х(wЁҙ)РиЗуғИИЭһй»щөAЈ¬„қ·ЦҫЯуwөДДЈүKЈ¬ТФҪЁДЈһй»щұҫКЦ¶ОЯM(jЁ¬n)РРҫЯуw·ЦОцЎЈөЪ3ХВКЗПөҪyФOУӢЎЈұҫ№қЦРЦчТӘҢҰПөҪy°ьАЁөД№ҰДЬьc(diЁЈn)ЎўјјРg(shЁҙ)КЦ¶ОЎўХыуwөДҪYҳӢөИ·ҪГжЯM(jЁ¬n)РРҪйҪBЈ»БнНвҢҰ”ө“юұнөДкP(guЁЎn)ПөЯM(jЁ¬n)РРФ”ұMФOУӢЎЈөЪ4ХВКЗПөҪyҢҚ(shЁӘ)¬FЕcңyФҮЎЈТФҫЯуwөДЗ°Е_н“(yЁЁ)ГжһйҳЛңКЈ¬кUКц№ҰДЬҢҚ(shЁӘ)¬FөДҫЯуw оӣrЈ¬ФЪҪӣ(jЁ©ng)Я^(guЁ°)И«ГжөДңyФҮ№ӨЧчәуЈ¬К№ЖдЯ_өҪЙППЮК№УГҳЛңКЎЈөЪ5ХВКЗҝӮҪYЕcХ№НыЎЈҢўҢҚ(shЁӘ)¬FөДёчн—іЙ№ыЯM(jЁ¬n)РРҝӮҪYЈ¬ІўЧцХ№Ны

ЎЎЎЎ»ҘВ“(liЁўn)ҫW(wЁЈng)ҪиЩJРЕПў·ю„Х(wЁҙ)ЖҪЕ_өДФOУӢЕcҢҚ(shЁӘ)¬FХ№КҫЈә

ЎЎЎЎөЪ2ХВПөҪyРиЗу·ЦОц

ЎЎЎЎ2.1ПөҪyРиЗуёЕКц

ЎЎЎЎ2.2ПөҪyҳI(yЁЁ)„Х(wЁҙ)·ЦОц

ЎЎЎЎ2.3№ҰДЬРФРиЗу·ЦОц

ЎЎЎЎ2.3.1•ю(huЁ¬ )ҶTЩ~‘ф(hЁҙ)№ЬАнРиЗу·ЦОц

ЎЎЎЎ2.3.2Ҫиҝо№ЬАнРиЗу·ЦОц

ЎЎЎЎ2.3.3ЩYҪр№ЬАнРиЗу·ЦОц

ЎЎЎЎ2.3.4ЩYҪрҪyУӢРиЗу·ЦОц

ЎЎЎЎ2.3.5ПөҪy№ЬАнРиЗу·ЦОц

ЎЎЎЎ2.4·З№ҰДЬРФРиЗу·ЦОц

ЎЎЎЎөЪ3ХВПөҪyФOУӢ

ЎЎЎЎ3.1ПөҪyёЕТӘФOУӢ

ЎЎЎЎ3.1.1ҝӮуwјЬҳӢФOУӢ

ЎЎЎЎ3.1.2јјРg(shЁҙ)јЬҳӢФOУӢ

ЎЎЎЎ3.1.3№ҰДЬјЬҳӢФOУӢ

ЎЎЎЎ3.1.4ҫW(wЁЈng)Ҫj(luЁ° )јЬҳӢФOУӢ

ЎЎЎЎ3.1.5°ьҪYҳӢФOУӢ

ЎЎЎЎ3.2ПөҪyФ”јҡФOУӢ

ЎЎЎЎ3.2.1”ө“юҺмФOУӢ

ЎЎЎЎ3.2.2мo‘B(tЁӨi)ҪYҳӢФOУӢ

ЎЎЎЎ3.2.3„У(dЁ°ng)‘B(tЁӨi)ҪYҳӢФOУӢ

ЎЎЎЎөЪ4ХВПөҪyҢҚ(shЁӘ)¬FЕcңyФҮ

ЎЎЎЎ4.1ПөҪyҢҚ(shЁӘ)¬F

ЎЎЎЎ4.1.1•ю(huЁ¬ )ҶTЩ~‘ф(hЁҙ)№ЬАн№ҰДЬҢҚ(shЁӘ)¬F

ЎЎЎЎ4.1.2Ҫиҝо№ЬАн№ҰДЬҢҚ(shЁӘ)¬F

ЎЎЎЎ4.1.3ЩYҪр№ЬАн№ҰДЬҢҚ(shЁӘ)¬F

ЎЎЎЎ4.1.4ЩYҪрҪyУӢ№ҰДЬҢҚ(shЁӘ)¬F

ЎЎЎЎ4.1.5ПөҪy№ЬАн№ҰДЬҢҚ(shЁӘ)¬F

ЎЎЎЎ4.2ПөҪyңyФҮ

ЎЎЎЎөЪ5ХВҝӮҪYЕcХ№Ны

ЎЎЎЎ…ўҝјОД«I

ЎЎЎЎЦВЦx

ЈЁИзДъРиТӘІйҝҙұҫЖӘ®…ҳI(yЁЁ)ФOУӢИ«ОДЈ¬ХҲДъВ“(liЁўn)ПөҝН·юЛчИЎЈ©