24ąĪĢr(sh©¬)šō╬─Č©ųŲ¤ßŠĆ(xi©żn)

24ąĪĢr(sh©¬)šō╬─Č©ųŲ¤ßŠĆ(xi©żn)

š¬ ę¬

ĪĪĪĪļSų°(zh©┤)ą┼Žó╝╝ąg(sh©┤)Ą─ÅVĘ║▀\ė├║═╚½Ū“╗»┌ģä▌Ą─▓╗öÓ═Ų▀M(j©¼n)Ż¼ū„×ķę╗ĘN╚½ą┬Ą─ĪóśOŠ▀ĖéĀÄ┴”Ą─Įø(j©®ng)Ø·─Ż╩ĮŻ¼ļŖūė╔╠äš(w©┤)Ą├ĄĮ┴╦Ė▀╦┘░l(f©Ī)š╣ĪŻīóļŖūė╔╠äš(w©┤)ę²╚ļą┼┘JąąśI(y©©)Ż¼╩Ūą┼Žó╝╝ąg(sh©┤)▓╗öÓ░l(f©Ī)š╣Ą─ĮY╣¹Ż¼ęįĮŌøQąĪŅ~┘J┐Ņ╣▄└Ē╣żū„ļyĄ─å¢(w©©n)Ņ}ĪŻ╠žäe╩ŪŻ¼Į³ā╔─ĻüĒ(l©ói)░l(f©Ī)š╣čĖ├═Ą─ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŻ¼śO┤¾ĄžØM(m©Żn)ūŃ┴╦é„Įy╚┌┘YŪ■Ą└ļyĄ─ųąąĪŲ¾śI(y©©)╗“éĆ(g©©)╚╦Ą─ąĪŅ~┘J┐ŅąĶŪ¾ĪŻę“┤╦Ż¼ķ_(k©Īi)░l(f©Ī)ę╗éĆ(g©©)ī”¼Fėą P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)▀M(j©¼n)ąąą┼Žó╣▄└Ē║═øQ▓▀ų¦│ųĄ─ļŖūė╔╠äš(w©┤)ŠW(w©Żng)šŠŻ¼ęčĮø(j©®ng)│╔×ķ P2P ĮĶ┘JŲ¾śI(y©©)Ą─ųžę¬ĒŚ─┐ų«ę╗ĪŻ

ĪĪĪĪ▒Š╬─Ė∙ō■žöą┼Ąõ«ö╣½╦ŠĄ─ąĪŅ~ą┼┘JśI(y©©)äš(w©┤)═žš╣ąĶ꬯¼ŽĄĮyĄžčąŠ┐┴╦ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_Ą─ęÄäØįOėŗ║═ĻP(gu©Īn)µI╝╝ąg(sh©┤)ĪŻ▒Š╬─╦∙ū÷Ą─╣żū„ų„ę¬░³└©ęįŽ┬╚²éĆ(g©©)▓┐ĘųŻ║

ĪĪĪĪ╩ūŽ╚Ż¼▒Š╬─Å─└Ēšō╔ŽĮķĮB┴╦ąĪŅ~┘J┐ŅĄ─Ė┼─Ņ╝░╠žš„Ż¼ĻU╩÷┴╦ąĪŅ~┘J┐Ņ╣½╦ŠĄ─░l(f©Ī)š╣ŪķørŻ¼┐éĮY┴╦ļŖūė╔╠äš(w©┤)░l(f©Ī)š╣Į³ør╝░Ųõų„ę¬╣”─▄Ż¼Ų╩╬÷┴╦ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JĄ─░l(f©Ī)š╣Üv│╠║═▀\ĀI(y©¬ng)─Ż╩ĮŻ╗ĻP(gu©Īn)ė┌╝╝ąg(sh©┤)Ż¼▒Š╬─ĮķĮB┴╦ PHP ķ_(k©Īi)░l(f©Ī)šZ(y©│)čįĄ─ā×(y©Łu)ä▌ęį╝░▒ŠčąŠ┐╦∙╔µ╝░Ą─PHP ŠW(w©Żng)šŠķ_(k©Īi)░l(f©Ī)▄ø╝■Ż¼▓óī”▒ŠčąŠ┐Ą─ķ_(k©Īi)░l(f©Ī)Łh(hu©ón)Š│┼õų├ĘĮ░Ė▀M(j©¼n)ąą┴╦Ė┼╩÷ĪŻŲõ┤╬Ż¼═©▀^(gu©░)ī”P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘J░l(f©Ī)š╣Ą─▒žę¬ąį╝░Ųõ┴„│╠ąą×ķ╠žš„▀M(j©¼n)ąąĘų╬÷Ż¼╠ß│÷ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_Ą─╣”─▄ąĶŪ¾║═ąį─▄ąĶŪ¾ĪŻĖ∙ō■ŲĮ┼_įOėŗįŁätŻ¼ęį╚²īėķ_(k©Īi)░l(f©Ī)─Ż╩ĮĄ─¾wŽĄĮYśŗ×ķś╦£╩Ż¼ī” P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_Ą─Š▀¾w╣”─▄─ŻēK▀M(j©¼n)ąąęÄäØįOėŗĪŻūŅ║¾Ż¼į┌Ęų╬÷蹊┐Ą─╗∙ĄA╔ŽŻ¼ęįžöą┼Ąõ«ö╣½╦ŠĄ─ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JśI(y©©)äš(w©┤)×ķ蹊┐ī”Ž¾Ż¼ķ_(k©Īi)░l(f©Ī)▓óīŹ(sh©¬)¼Fš¹éĆ(g©©) P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_Ą─┤ŅĮ©ĪŻ

ĪĪĪĪĻP(gu©Īn)µIūųŻ║P2P;ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŻ╗ļŖūė╔╠äš(w©┤)ŲĮ┼_Ż╗ąĪŅ~┘J┐Ņ

ĪĪĪĪAbstract

ĪĪĪĪWith the widespread application of information technology and the advancement of globalization, as a kind of new, highly competitive economic mode, e-commerce has been rapid development. Introducing e-commerce into the credit industry is the result of the development of the information technology, in order to solve the problem of small loan management work. In particular, during the past two years, the rapid development of P2Ponline lending, greatly meet the micro-finance need of companies and inpiduals, who are facing with the difficulties of traditional financing channels. Therefore, the design and implement of an e-commerce website, which provides the function of information management and strategy support towards existing P2P online lending, has become one of the most important projects in P2P lending industry.

ĪĪĪĪBased on the requirement of the business development in CaiXinDianDang company, this paper systematically studies the design and key technology of the P2P online lending e-commerce platform. In this paper, the work mainly includes the following three parts:

ĪĪĪĪFirstly, the dissertation introduces the concept of micro-finance and its characteristic, describes the development of small loan companies, summarized the recent development of e-commerce and its main function, analyzes the P2P online lending development process and business model. About technology, this paper describes the advantages of PHP development language and some web design software involved in this study, shows the design environment configuration overview of this research program.

ĪĪĪĪSecondly, through analyzing the necessity of P2P online lending and its behavioral characteristic of the process, functional requirements and performance needs of the e-commerce platform are put forward. According to the principles of platform design, based the three-tier architecture as the standard, the paper plans and designs the specific function modules of the P2P online lending e-commerce platform.

ĪĪĪĪFinally, on the basis of the analysis and research, considering the small loan business of CaiXinDianDang as the research object, this paper implements a complete set of construction of the P2P online lending e-commerce platform.

ĪĪĪĪKey words: P2P; online lending; e-commerce platform; micro finance

─┐ õø

ĪĪĪĪĄ┌ 1 š┬ Šw šō

ĪĪĪĪ1.1 蹊┐▒│Š░╝░ęŌ┴x

ĪĪĪĪ2008 ─ĻŽ┬░ļ─ĻęįüĒ(l©ói)Ż¼├└ć°┤╬┘J╬ŻÖCę²░l(f©Ī)┴╦╚½Ū“Į╚┌’L(f©źng)▒®Ż¼╬ŻÖCÅ─╠ōöMĮø(j©®ng)Ø·┬¹čėĄĮīŹ(sh©¬)¾wĮø(j©®ng)Ø·Ż¼┤¾▓┐Ęųųąć°Ą─ųąąĪŲ¾śI(y©©)├µ┼Rų°(zh©┤)Ū░╦∙╬┤ėąĄ─╠¶æŻ║═ŌąĶŲŻ▄øĪó╩ął÷(ch©Żng)š╝ėą┬╩Ž┬ĮĄĪóŠC║Ž│╔▒Š╔Ž╔²Īó└¹ØÖ┬╩Ž┬ĮĄĪóÄņ┤µĘeē║ć└ųžĪó╚┌┘Y└¦ļyĪóĄųė∙’L(f©źng)ļU─▄┴”▓ŅĄ╚å¢(w©©n)Ņ}īė│÷▓╗ĖFŻ╗┴Ēę╗ĘĮ├µŻ¼Į╚┌║«┴„üĒ(l©ói)ęuŻ¼ųąć°Ą─Š═śI(y©©)╚║¾wįŌ╩▄ĄĮ┴╦▓╗═¼│╠Č╚Ą─╩¦śI(y©©)Ų╚║”ĪŻį┌Š═śI(y©©)Ūķør├┐ørė·Ž┬Ą─ŪķørŽ┬Ż¼éĆ(g©©)¾wĮø(j©®ng)ĀI(y©¬ng)║═äō(chu©żng )śI(y©©)│╔×ķ┴╦ČÓöĄ╩¦śI(y©©)š▀ū▀│÷└¦Š│Ą─ėąą¦▐kĘ©Ż¼Č°╚ń║╬½@Ą├åóäė(d©░ng)┘YĮ╩Ūķ_(k©Īi)åóäō(chu©żng )śI(y©©)ų«┬ĘĄ─ę╗┤¾Ų┐ŅiĪŻ

ĪĪĪĪ×ķ┴╦ĮŌøQ▀@ą®å¢(w©©n)Ņ}Ż¼ć°äš(w©┤)į║ė┌ 2008 ─ĻĄū│÷┼_┴╦ĪČĻP(gu©Īn)ė┌«öŪ░Į╚┌┤┘▀M(j©¼n)Įø(j©®ng)Ø·░l(f©Ī)š╣Ą─╚¶Ė╔ęŌęŖ(ji©żn)ĪĘĪŻę╗ĘĮ├µ"╣─äŅĮ╚┌ÖCśŗį┌’L(f©źng)ļU┐╔┐žĄ─ŪķørŽ┬Ż¼ī”ę╗ą®ėą╚┌┘YąĶŪ¾Ą─Ų¾śI(y©©)ĮoėĶą┼┘Jų¦│ųŻ¼╠žäe╩Ū╗∙▒Š├µ▒╚▌^║├ĪóėąĖéĀÄ┴”Īóėą╩ął÷(ch©Żng)Ą½Ģ║Ģr(sh©¬)│÷¼FĮø(j©®ng)ĀI(y©¬ng)╗“žöäš(w©┤)└¦ļyĄ─Ų¾śI(y©©)ĪŻ"┴Ēę╗ĘĮ├µ"╣─äŅĄžĘĮ╚╦├±š■Ė«Ę÷│ųųąąĪŲ¾śI(y©©)╚┌┘Yō·▒ŻŻ¼╝┤┐╔ęį▓╔╚Ī┘Y▒Šūó╚ļĪó’L(f©źng)ļUčaāöĄ╚╩ųČ╬ų¦│ųą┼ė├ō·▒Ż╣½╦ŠĪŻ"į┌▀@śėĄ─š■▓▀▒│Š░ų«Ž┬Ż¼ąĪŅ~┘J┐Ņ╣½╦Šæ¬▀\Č°╔·▓ó┼Ņ▓¬░l(f©Ī)š╣ĪŻąĪŅ~┘J┐Ņ╣½╦ŠĄ─│╔┴ó╩Ūęį"ąĪŅ~ĪóĘų╔ó"×ķįŁätŻ¼ęįĘ■äš(w©┤)"╚²▐r"║═ųąąĪŲ¾śI(y©©)×ķĘĮŽ“Ż¼╩ŪųĖę²├±ķg┘Y▒ŠŽ“š²ęÄ╗»▐DęŲ║═Ž“Į╚┌Ę■äš(w©┤)░l(f©Ī)š╣Ą─ėąęµ╠Į╦„ĪŻ

ĪĪĪĪ═¼Ģr(sh©¬)Ż¼ļSų°(zh©┤)ą┼Žó╝╝ąg(sh©┤)Ą─ÅVĘ║▀\ė├║═╚½Ū“╗»┌ģä▌Ą─▓╗öÓ═Ų▀M(j©¼n)Ż¼ļŖūė╔╠äš(w©┤)ū„×ķę╗ĘN╚½ą┬Ą─ĪóśOŠ▀ĖéĀÄ┴”Ą─Įø(j©®ng)Ø·─Ż╩ĮĄ├ĄĮ┴╦Ė▀╦┘░l(f©Ī)š╣ĪŻ░¼╚ū╔įā(x©▓n)ĮyėŗöĄō■’@╩ŠŻ¼2012─Ļųąć°ļŖūė╔╠äš(w©┤)╩ął÷(ch©Żng)š¹¾wĮ╗ęūęÄ─Ż×ķ 8.1 ╚f(w©żn)ā|į¬Ż¼į÷ķL(ch©óng) 27.9%,ŲõųąųąąĪŲ¾śI(y©©) B2BļŖūė╔╠äš(w©┤)š╝▒╚ 53.3%,ę╗Č©ęÄ─Żęį╔Ž B2B ļŖūė╔╠äš(w©┤)š╝ 28.3%,Ų¾śI(y©©)ķgļŖūė╔╠äš(w©┤)║Žėŗš╝ 81.6%,ŠW(w©Żng)Įj(lu©░ )┘Å╬’Į╗ęūęÄ─Ż╩ął÷(ch©Żng)Ę▌Ņ~▀_ĄĮ 16.0%,į┌ŠĆ(xi©żn)┬├ė╬Į╗ęūęÄ─Żš╝▒╚×ķ2.1%.B2BĪóB2CĪóC2C Ą╚ļŖūė╔╠äš(w©┤)Įø(j©®ng)ĀI(y©¬ng)─Ż╩ĮęčĮø(j©®ng)į┌Įø(j©®ng)Ø·╩ął÷(ch©Żng)ųą▀\ąąėąą¦Ż¼┤¾┴┐Ą─Ų¾śI(y©©)║═Ž¹┘Mš▀ū„×ķ╩ął÷(ch©Żng)ų„¾wģó┼cĄĮ╠ōöMĮø(j©®ng)Ø·ųąŻ¼ė┌╩Ūßjßä│÷┴╦ę╗ĘNā×(y©Łu)╗»┴╦Ą─Į╚┌╣żŠ▀--ŠW(w©Żng)Įj(lu©░ )ą┼┘JŻ¼╝┤┘J┐Ņ╣½╦ŠīóļŖūė╔╠äš(w©┤)ėøõø▐D╗»×ķą┼ė├ą┼ŽóŻ¼ėąą¦┐žųŲš¹éĆ(g©©)┘J┐Ņ▀^(gu©░)│╠Ż¼Å─Č°īŹ(sh©¬)¼F’L(f©źng)ļU┐╔┐žŻ¼×ķéĆ(g©©)╚╦║═Ų¾śI(y©©)╠ß╣®╚┌┘YŪ■Ą└ĪŻ┼cé„Įyą┼┘JśI(y©©)äš(w©┤)ŽÓ▒╚Ż¼ŠW(w©Żng)Įj(lu©░ )ą┼┘JėąŲõäō(chu©żng )ą┬╠ž╔½Ż║╩ūŽ╚╩Ū×ķą┼┘J░l(f©Ī)Ę┼ę²╚ļ┴╦ą┬Ą─Ū■Ą└Ż¼│õĘų└¹ė├ŠW(w©Żng)Įj(lu©░ )ŲĮ┼_ĘųõN(xi©Īo)║═ī”ĮėŻ╗Ųõ┤╬╩Ū▓╔ė├┴╦ą┬Ą─’L(f©źng)ļUÖÓ║Ō║═┐žųŲ─Ż╩ĮŻ¼│õĘų└¹ė├ļŖūė╔╠äš(w©┤)ŲĮ┼_┐žųŲ┘YĮ┴„Īó╬’┴„║═ą┼Žó┴„Ż╗į┘┤╬╩ŪīŹ(sh©¬)¼F┴╦śI(y©©)äš(w©┤)┴„│╠Ą─Š½║å(ji©Żn)╗»║═ļŖūė╗»ĪŻ▀@ĘNą┬ą═Ą─Į╚┌╣żŠ▀╝╚ī┘ė┌ļŖūė╔╠äš(w©┤)ŅI(l©½ng)ė“Ą─æ¬ė├äō(chu©żng )ą┬Ż¼ėųī┘ė┌ąĪŅ~┘J┐Ņ╣½╦Š─Ż╩ĮĄ─äō(chu©żng )ą┬Ż╗╝╚╩Ū│ąĮė┴╦é„ĮyĄ─Į╚┌ąąśI(y©©)Ż¼ėų│õĘųĮY║Ž┴╦╗ź┬ō(li©ón)ŠW(w©Żng)Ą─ā×(y©Łu)ä▌ĪŻ

ĪĪĪĪĮ³─ĻüĒ(l©ói)Ż¼░ķļSų°(zh©┤)ŠW(w©Żng)Įj(lu©░ )Ą─╚½Ū“╗»░l(f©Ī)š╣Ż¼│÷¼F┴╦ę╗┼· P2PŻ©peer-to-peer,╝┤³c(di©Żn)ī”³c(di©Żn)Ż®ąĪŅ~┘J┐Ņ╣½╦ŠŻ¼╝┤Å─╩┬³c(di©Żn)ī”³c(di©Żn)ą┼┘JųąĮķĘ■äš(w©┤)Ą─ŠW(w©Żng)Įj(lu©░ )ŲĮ┼_ĪŻŠW(w©Żng)Įj(lu©░ )ĮĶ┘JųąĮķÄ═ų·┤_Č©ĮĶ┘JĄ─Śl┐ŅŻ¼£╩éõ║├▒žąĶĄ─Ę©┬╔╬─╝■Ż¼Ė³ųžę¬Ą─╩ŪÄ═ų·┘J┐Ņ╚╦═©▀^(gu©░)║═Ųõ╦¹┘J┐Ņ╚╦ę╗ŲĘųō·ę╗╣P▌^┤¾ĮĶ┐ŅĄ─ĘĮ╩ĮüĒ(l©ói)Ęų╔ó’L(f©źng)ļUŻ¼Ä═ų·ĮĶ┐Ņ╚╦į┌│õĘų▒╚▌^ą┼Žó║¾Ż¼▀xō±ėą╬³ę²┴”Ą─└¹┬╩Śl╝■Ż¼Č°ųąĮķŲĮ┼_╩š╚Īę╗Č©Ą─Ę■äš(w©┤)┘MŠS│ųŲ¾śI(y©©)ė»└¹ĪŻP2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘Jė╔ė┌ķT(m©”n)ÖæĄ═Ż¼ĮĶ┘JĘĮ╩ĮŽÓī”╣½ŲĮ║══Ė├„Ż¼─▄ĮŌøQ▓┐Ęų┘YĮąĶŪ¾š▀Ą─"╚╝├╝ų«╝▒",▒╗įĮüĒ(l©ói)įĮČÓĄ─╚╦┐┤║├Ż¼╠žäe╩Ūį┌ą┼ė├¾wŽĄ▒╚▌^═Ļ╔ŲĄ─ÜW├└ć°╝ę░l(f©Ī)š╣ė╚ŲõčĖ├═ĪŻ

ĪĪĪĪ╬ęć°Ą─ P2P ĮĶ┘J╩ął÷(ch©Żng)ūŅįń│÷¼Fį┌ 2007 ─ĻŻ¼┼─┼─┘J╩Ūųąć°Ą─Ą┌ę╗éĆ(g©©) P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_ĪŻĮžų┴ 2012 ─ĻŻ¼ųąć° P2P ┘J┐ŅęÄ─Ż▀_ĄĮ 228.6 ā|Ż¼═¼▒╚į÷ķL(ch©óng)┬╩Ė▀▀_ 271.4%,Å─śI(y©©)Ų¾śI(y©©)īóĮ³ 300 ╝ęŻ¼ŅAėŗ╬┤üĒ(l©ói)╚įĢ■(hu©¼ )ŠÅ┬²į÷ķL(ch©óng)[1].

ĪĪĪĪP2P ąĪŅ~┘J┐ŅĄ─╔ńĢ■(hu©¼ )ār(ji©ż)ųĄų„ę¬¾w¼Fį┌Ż¼ØM(m©Żn)ūŃéĆ(g©©)╚╦┘YĮąĶŪ¾Īó░l(f©Ī)š╣éĆ(g©©)╚╦ą┼ė├¾wŽĄ║═╠ßĖ▀╔ńĢ■(hu©¼ )ķe╔ó┘YĮ└¹ė├┬╩▀@╚²éĆ(g©©)ĘĮ├µĪŻP2P ąĪŅ~┘J┐Ņų„ę¬Å─ŠĆ(xi©żn)Ž┬─Ż╩ĮŻ¼▐Dūā?y©Łu)ķŠĆ(xi©żn)Ž┬ŠĆ(xi©żn)╔Ž▓󹹯¼╩╣Ą├ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_ļSų«Č°╔·ĪŻP2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŽĄĮyŻ¼╩ŪųĖ P2PĮĶ┘J┼cŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŽÓĮY║ŽĄ─Į╚┌ļŖūė╔╠äš(w©┤)ŲĮ┼_Ż¼ĮĶ┘J▀^(gu©░)│╠ųąĄ─┘Y┴ŽĪó┘YĮĪó║Ž═¼Īó╩ų└mĄ╚╚½▓┐═©▀^(gu©░)ŠW(w©Żng)Įj(lu©░ )īŹ(sh©¬)¼FŻ¼╦³╩ŪļSų°(zh©┤)╗ź┬ō(li©ón)ŠW(w©Żng)Ą─░l(f©Ī)š╣║═├±ķgĮĶ┘JĄ─┼dŲČ°░l(f©Ī)š╣ŲüĒ(l©ói)Ą─ę╗ĘN╚½ą┬Ą─Į╚┌─Ż╩ĮĪŻļSų°(zh©┤)ųąć°Į╚┌╣▄ųŲų▓Įķ_(k©Īi)Ę┼Ż¼į┌ųąć°Š▐┤¾Ą─╚╦┐┌╗∙öĄĪó╚šØu═·╩óĄ─╚┌┘YąĶŪ¾Īó┬õ║¾Ą─é„ĮyŃyąąĘ■äš(w©┤)▀@╚²┤¾▒│Š░Ž┬Ż¼▀@ĘNŠW(w©Żng)Įj(lu©░ )ĮĶ┘Ją┬ą═Į╚┌śI(y©©)äš(w©┤)ėą═¹į┌ųąć°═ŲÅVķ_(k©Īi)üĒ(l©ói)Ż¼½@Ą├▒¼░l(f©Ī)╩Įį÷ķL(ch©óng)Ż¼▓óŪęĄ├ĄĮķL(ch©óng)ūŃ░l(f©Ī)š╣ĪŻ─┐Ū░Ż¼ųąć°P2P ┘J┐Ņ╩ął÷(ch©Żng)░l(f©Ī)š╣¼FĀŅŻ║«a(ch©Żn)śI(y©©)µ£ģó┼cĘĮ▒╚▌^╔┘Īó▀\ĀI(y©¬ng)╝░ė»└¹─Ż╩Į▒╚▌^║å(ji©Żn)å╬ĪŻ╚ń┤╦┐┤üĒ(l©ói)Ż¼Į©įOę╗éĆ(g©©)ėąą¦Ą─ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_’@Ą├śOŲõųžę¬Ż¼▀@╩Ū P2P Ų¾śI(y©©)čĖ╦┘▓óĘĆČ©š╝ŅI(l©½ng)╩ął÷(ch©Żng)Ą─ĻP(gu©Īn)µIĪŻ▒ŠčąŠ┐Ą─ęŌ┴xų„ę¬¾w¼Fį┌ęįŽ┬ÄūéĆ(g©©)ĘĮ├µŻ║ī”ąĪŅ~┘J┐ŅĄ─Č©┴x╝░ŽÓĻP(gu©Īn)╠žąį▀M(j©¼n)ąąŽĄĮyĄžÜw╝{Ęų╬÷Ż¼Å─Č°╝ėÅŖī”ąĪŅ~┘J┐Ņ╣½╦ŠĄ─šJūRŻ╗╚½├µčąŠ┐▓ó┐éĮY P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JĖ┼─Ņ╝░▀\ĀI(y©¬ng)─Ż╩ĮĄ╚ŽÓĻP(gu©Īn)ā╚╚▌Ż¼Å─Č°╠Į╦„│÷▀m║Žųąć°ć°ŪķĄ─ūŅā×(y©Łu) P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘J─Ż╩ĮŻ╗įOėŗķ_(k©Īi)░l(f©Ī) P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JĄ─ļŖūė╔╠äš(w©┤)ŲĮ┼_Ż¼īŹ(sh©¬)¼FąĪŅ~┘J┐Ņ╣½╦Š P2P śI(y©©)äš(w©┤)Ą─ā×(y©Łu)╗»╣▄└ĒĪŻP2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_Ż¼ų„ę¬░³└©ŠW(w©Żng)šŠŪ░┼_Ą─ą┼Žóš╣╩Š╣”─▄Ż¼ĮĶ┐Ņ╚╦║══Č┘Yš▀Ą─éĆ(g©©)╚╦╣▄└Ē╣”─▄Ż¼š¹éĆ(g©©)ĮĶ┘JĮ╗ęūŽĄĮy╣▄└Ē║═ŠSūo╣”─▄Ą╚Ż¼į┌▓╗īŹ(sh©¬)┘|(zh©¼)ģó┼cĄĮĮĶ┘J└¹ęµµ£ŚlĄ─ŪķørŽ┬Ż¼×ķĮĶ┘JļpĘĮ╠ß╣®ą┼Žó┴„═©Į╗╗źĪóą┼Žóār(ji©ż)ųĄšJČ©║═┤┘│╔Į╗ęū═Ļ│╔ĪŻ

ĪĪĪĪ1.2 ╬─½IŠC╩÷

ĪĪĪĪ1.2.1 ć°═Ō╬─½IŠC╩÷

ĪĪĪĪ1.ĻP(gu©Īn)ė┌ąĪŅ~┘J┐ŅĄ─Č©┴xĪó─┐ś╦║═ū„ė├Īó╩Ūʱ╩ął÷(ch©Żng)╗»▀\ū„Ż¼ć°═ŌīW(xu©”)š▀▀M(j©¼n)ąą┴╦▓╗═¼│╠Č╚Ą─蹊┐ĪŻ

ĪĪĪĪąĪŅ~┘J┐Ņ╩ŪųĖŽ“Ą═╩š╚ļ╚║¾wĪóųąąĪŲ¾śI(y©©)╔§ų┴╬óą═Ų¾śI(y©©)╠ß╣®Ņ~Č╚▌^ąĪĄ─ą┼┘JĘ■äš(w©┤)ĪŻąĪŅ~┘J┐ŅĄ─│÷¼F╩ūŽ╚╩Ū×ķ┴╦ĮŌøQžÜĖF┬õ║¾Ą─å¢(w©©n)Ņ}Ż¼ć°═ŌīW(xu©”)š▀ī”ĖF╚╦ąĪŅ~┘J┐ŅĄ─ę╗ą®ė^(gu©Īn)³c(di©Żn)╚ńŽ┬Ż║Lied holm&Mead 蹊┐░l(f©Ī)¼FĖF╚╦ų„ę¬Å─╩┬ęį¾w┴”×ķų„Ą─Īóūį╬ęŠ═śI(y©©)ąįĄ─Įø(j©®ng)Ø·╗Ņäė(d©░ng)Ż¼å╬éĆ(g©©)ĖF╚╦Ą─┘J┐ŅąĶŪ¾▌^ąĪŻ¼Ūę▓╗═¼░l(f©Ī)▀_╦«ŲĮć°╝ęĄ─┘J┐ŅąĶŪ¾▓╗═¼Ż¼į┌╚¹└Ł└¹░║×ķ 49 ├└į¬Ż¼į┌č└┘I(m©Żi)╝ė×ķ 1104 ├└į¬ĪŻBennett ╠ߥĮĖF╚╦═∙═∙╚▒╔┘┐╔╣®Ąųč║║═ō·▒ŻĄ─žö«a(ch©Żn)Ż¼ę“┤╦š²ęÄĄ─žö«a(ch©Żn)Ąųč║╗“éĆ(g©©)╚╦ą┼ė├ō·▒ŻĄ─┘J┐ŅĘĮ╩Įī”ė┌ĖF╚╦üĒ(l©ói)šf(shu©Ł)Č╝╩Ū▓╗▀mė├Ą─[2].Von Pischke šJ×ķĮ╚┌ÖCśŗ┐╝æ]ĄĮ╠ß╣®ĖF╚╦┘J┐Ņ’L(f©źng)ļU┤¾Īó▒O£y└¦ļyĪó╩š┘JļyĄ╚ę“╦žŻ¼ę╗░Ń▓╗įĖęŌ╗“š▀║▄╔┘įĖęŌ┘J┐ŅĮoĖF╚╦Ż¼▀@╩╣Ą├ĖF╚╦į┌ą┼┘J╩ął÷(ch©Żng)ųą╠Äė┌▀ģŠēĄžÄ¦Ż¼═¼Ģr(sh©¬)ę▓×ķĮ╚┌äō(chu©żng )ą┬╠ß╣®┴╦Š▐┤¾Ą─Øōį┌┐šķg[3].ėąć°═ŌīW(xu©”)š▀šJ×ķą┼ė├┘J┐Ņ─▄ėąą¦äō(chu©żng )įņĖ³Ė▀╩š╚ļ╦«ŲĮŻ¼╝┤╔·«a(ch©Żn)š▀īóą┼ė├┘J┐Ņū„×ķ═Č╚ļ┘Y▒ŠŻ©┐╔ūā┘Y▒ŠŻ®Ż¼Å─Č°Ė─ūā│§╩╝ĘA┘xĀŅørŻ¼ūŅĮKū„ė├ė┌▐ræ¶(h©┤)ų„¾wĄ─╩š╚ļĀŅørĪŻ

ĪĪĪĪĻP(gu©Īn)ė┌ąĪŅ~┘J┐ŅĄ──┐ś╦╝░ū„ė├Ż¼Rutherford šJ×ķŻ¼ąĪŅ~┘J┐ŅĄ──┐Ą─╩Ū×ķ┴╦Ä═ų·Ą═╩š╚ļš▀½@Ą├▒žę¬Ą─╔·╗Ņķ_(k©Īi)ų¦Ż¼╠Ä└ĒéĆ(g©©)╚╦Šo╝▒╩┬äš(w©┤)╚ń╔·▓ĪĪó╩¦śI(y©©)Ą╚Ż¼╗“š▀╩Ū╠Ä└Ē╔ńĢ■(hu©¼ )×─ļyŻ¼╗“š▀╩Ū╠ß╣®═Č┘YÖCĢ■(hu©¼ )[4].ĻP(gu©Īn)ė┌╚┌┘YąĪŅ~┘J┐ŅĄ─Ų½║├å¢(w©©n)Ņ}Ż¼2009 ─ĻĪČMicrofinance InsightsĪĘ’@╩ŠŻ║ė╔ė┌ąĪŅ~┘J┐Ņ┼cŲõ╦¹┘Y«a(ch©Żn)ŅÉ(l©©i)äeų«ķgĄ─ŽÓĻP(gu©Īn)ąį▌^Ą═Ż¼┤┘╩╣╦Į─╝╗∙ĮĖ³Ų½║├ė┌ąĪŅ~┘J┐ŅŻ¼╦¹éāłįą┼ąĪŅ~┘J┐Ņ×ķĮ╚┌ÖCśŗ╠ß╣®┴╦ę╗ĘNęÄ▒▄Į╚┌’L(f©źng)ļUĄ─═ŠÅĮĪŻ

ĪĪĪĪĻP(gu©Īn)ė┌░l(f©Ī)š╣ųąć°╝ęĄ─ąĪŅ~┘J┐Ņ╩Ūʱ▓╔╚Ī═Ļ╚½╩ął÷(ch©Żng)╗»Ą─▀\ū„Ż¼ć°═ŌīW(xu©”)š▀ę▓Įo│÷┴╦ūį╝║Ą─ęŌęŖ(ji©żn)ĪŻAlexandra Rourke ╠ß│÷ŅÉ(l©©i)╦Ųė┌ą┬╣┼ĄõĮø(j©®ng)Ø·īW(xu©”)┼╔Ą─"ūįė╔╗»╦╝│▒",╝┤═©▀^(gu©░)└¹┬╩Ą╚ĘĮ╩Į╚╦×ķĄ─ī”Į╚┌¾wŽĄ▀M(j©¼n)ąą╣▄ųŲĢ■(hu©¼ )ōp║”ąĪŅ~┘J┐ŅĄ─ą¦┬╩Ż¼╦∙ęįū„š▀ų„Åł═Ļ╚½╩ął÷(ch©Żng)╗»Ą─▀\ū„[5].Č° Hubbard, Petersen ätų„ÅłĘŪ═Ļ╚½╩ął÷(ch©Żng)╗»▀\ū„Ż¼╦¹éāšJ×ķ╩ął÷(ch©Żng)╩Ū▓╗═Ļ╚½ĖéĀÄĄ─Ż¼ą┼┘JļpĘĮ┤µį┌ą┼Žó▓╗ī”ĘQ(ch©źng)Ą╚å¢(w©©n)Ņ}Ż¼╩ął÷(ch©Żng)ę▓¤o(w©▓)Ę©ęÄ▒▄╚ń─µŽ“▀xō±ĪóĄ└Ą┬’L(f©źng)ļUĄ╚å¢(w©©n)Ņ}ĪŻį┌▀@ĘNæB(t©żi)ä▌Ž┬Ż¼š■Ė«┐╔ęį═©▀^(gu©░)ėą║Ž└Ē▀m«öĄ─žöš■š■▓▀ĪóžøÄ┼š■▓▀Ą╚╩ųČ╬Įķ╚ļ╩ął÷(ch©Żng)Ż¼ėąą¦ĄžÅøča╩ął÷(ch©Żng)▒Š╔ĒĄ─╚▒Ž▌[6].

ĪĪĪĪ2.ć°═Ō P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘J蹊┐

ĪĪĪĪų„ę¬╝»ųąė┌Ż║蹊┐žöäš(w©┤)ę“╦žĪó╚╦┐┌╠žš„Īó╔ńĢ■(hu©¼ )┘Y▒Š▀@╚²éĆ(g©©)ĘĮ├µī” P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘Jąą×ķĄ─ė░ĒæĪŻ

ĪĪĪĪć°═Ōą┼ė├ųŲČ╚ŽÓī”ĮĪ╚½Ż¼┤¾ČÓöĄ P2P ĮĶ┘JŲĮ┼_ę¬Ū¾ĮĶ┐Ņ╚╦╠ß╣®ūį╝║Ą─žöäš(w©┤)ŪķørŻ¼Ųõųą░³└©ą┼ė├įu╝ēŻ¼├┐éĆ(g©©)į┬Ą─įö╝Ü╩šų¦ŪķørŻ¼ūĪš¼╦∙ėąÖÓęį╝░é∙äš(w©┤)╩š╚ļ▒╚Ą╚ĪŻ

ĪĪĪĪKlafft į┌╦¹Ą─蹊┐ųą░l(f©Ī)¼FŻ¼ī”ĮĶ┘J└¹┬╩ė░ĒæūŅ┤¾Ą─ę“╦ž╩ŪĮĶ┐Ņ╚╦Ą─ą┼ė├įu╝ē[7].

ĪĪĪĪFreedman 蹊┐▒Ē├„Ż¼ĮĶ┐Ņ╚╦Ė³ČÓĄž╠ß╣®ūį╝║Ą─žöäš(w©┤)ą┼ŽóŻ¼┐╔─▄╩╣Ą├ĮĶ┐Ņ╚╦ĮĶ┐Ņ│╔╣”┬╩Ą├ęį╠ß╔²[8].

ĪĪĪĪP2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JųąĄ─╚╦┐┌ę“╦ž░³└©ĘNūÕĪóąįäeĪó─Ļ²g║═╦∙į┌ĄžĄ╚Ż¼čąŠ┐▒Ē├„▀@ą®┼c┘J┐Ņų«ķgę▓┤µį┌ų°(zh©┤)ę╗Č©Ą─ŽÓĻP(gu©Īn)ąįĪŻRavina Ęų╬÷Ą├│÷Ż¼│÷ĮĶ╚╦┼cĮĶ┐Ņ╚╦ų«ķgĄ─ŽÓ╦Ų│╠Č╚ī”┤┘│╔ĮĶ┘Jąą×ķŠ▀ėą║▄ÅŖĄ─š²Ž“ū„ė├ĪŻ└²╚ńŻ¼ĮĶ┐Ņ╚╦┼c│÷ĮĶ╚╦į┌ę╗éĆ(g©©)│Ū╩ąŻ¼╗“š▀═¼ī┘ė┌ę╗éĆ(g©©)ĘNūÕĄ╚╚╦┐┌ę“╦žŻ¼Č╝Ģ■(hu©¼ )į÷╝ėØōį┌│÷ĮĶ╚╦│÷ĮĶ┘YĮĄ─┐╔─▄ąįĪŻ

ĪĪĪĪū„š▀▀ĆųĖ│÷ĮĶ┘Jąą×ķę▓Ģ■(hu©¼ )┤µį┌ĘNūÕŲńęĢŻ¼▒╗ŲńęĢĘNūÕĄ─ĮĶ┐Ņ╚╦▒žĒÜų¦ĖČĖ³Ė▀Ą─ĮĶ┐Ņ└¹┬╩▓┼─▄½@Ą├┘J┐Ņ[9].Pope Ą─īŹ(sh©¬)ūC蹊┐▒Ē├„Ż¼35 ÜqęįŽ┬Ą─ĮĶ┐Ņ╚╦Ą─ĮĶ┐Ņ│╔╣”┬╩ 35-60 ÜqĄ─ĮĶ┐Ņ╚╦ę¬Ė▀ 0.4-0.9 éĆ(g©©)░┘Ęų³c(di©Żn)Ż¼Č° 60 Üqęį╔ŽĄ─ĮĶ┐Ņ╚╦Ą─ĮĶ┐Ņ│╔╣”┬╩ę¬▒╚ŲõĄ═ 1.1-2.3 éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ┤╦═ŌŻ¼ū„š▀▀Ć░l(f©Ī)¼FŻ¼å╬╔Ē┼«ąį▒╚ŅÉ(l©©i)╦ŲŚl╝■Ą──ąąįų¦ĖČĄ─└¹┬╩ę¬╔┘Ż¼▒M╣▄┘J┐ŅŅAŲ┌╩šęµ┐╔─▄ꬥ═ė┌ŅÉ(l©©i)╦ŲŚl╝■Ą──ąąįĪŻ

ĪĪĪĪP2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘J▀^(gu©░)│╠ųąĄ─╔ńĢ■(hu©¼ )┘Y▒Šų„ę¬ųĖĄ─╩Ūę╗ą®▄øą┼ŽóŻ¼╝┤░³└©ŠW(w©Żng)Įj(lu©░ )╔ŽĄ─ĻP(gu©Īn)ŽĄŻ¼ŠW(w©Żng)Įj(lu©░ )╚”ūė│╩¼FĄ─Ė„ĘNöĄūųą┼ŽóĄ╚ĪŻFreedman 蹊┐ Prosper ░l(f©Ī)¼FŻ¼ĮĶ┐Ņ╚╦Ģ■(hu©¼ )ė╔ė┌ą┼Žó▓╗ī”ĘQ(ch©źng)å¢(w©©n)Ņ}Č°├µ┼Rų°(zh©┤)─µŽ“▀xō±Ą─’L(f©źng)ļUŻ¼╦¹éā═©│ŻĢ■(hu©¼ )└¹ė├╔ńĮ╗ŠW(w©Żng)Įj(lu©░ )Ą─ę╗ą®▄øą┼ŽóŻ¼ūRäeĮĶ┐Ņ╚╦Ą─Øōį┌’L(f©źng)ļUĪŻHerrero šJ×ķį┌ĮĶ┐Ņ╚╦žöäš(w©┤)ą┼ŽóģTĘ”Ą─ŪķørŽ┬Ż¼┐╔ęį═©▀^(gu©░)┼Óė² P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_Ą─╔ńĢ■(hu©¼ )╗»╣”─▄Ż¼╠ßĖ▀ŲĮ┼_ĮĶ┘J│╔╣”┬╩ĪŻ

ĪĪĪĪ3.ć°═Ō P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_ĮķĮB

ĪĪĪĪP2P ┘J┐Ņ─Ż╩Į╩ūäō(chu©żng )ė┌ėóć°Ż¼╩Ūė╔ 2006 ─Ļ"ųZžÉĀ¢║═ŲĮ¬ä"Ą├ų„ė╚┼¼╦╣Į╠╩┌╩ūäō(chu©żng )Ż¼ūŅķ_(k©Īi)╩╝╩Ū×ķžÜ└¦Ą─├Ž╝ė└ŁŗD┼«╠ß╣®ę╗éĆ(g©©)▒ŃĮ▌Ą─╚┌┘YŲĮ┼_Ż¼╩╣Ą├╦²éā├Ō╩▄Ė▀└¹┘JĄ─▒P(p©ón)äā[10,11].ļSų°(zh©┤)╗ź┬ō(li©ón)ŠW(w©Żng)╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣Ż¼P2P ąĪŅ~┘J┐Ņ│÷¼FŠĆ(xi©żn)Ž┬ŠĆ(xi©żn)╔Ž²R░l(f©Ī)š╣Ą─Šų├µŻ║į┌ÜW├└Ą╚ć°Ż¼ė╔ė┌éĆ(g©©)╚╦ą┼ė├¾wŽĄ═Ė├„Č╚Ė▀Ż¼P2P ą┼┘JÖCśŗ║▄Ųš▒ķŻ¼─┐Ū░▌^ų°(zh©┤)├¹ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_ų„ę¬ ProsperĪóLending ClubĪóZopa ║═ Kiva Ą╚[12,13].

ĪĪĪĪProsper ╩Ū├└ć°Ą┌ę╗╝ę P2P į┌ŠĆ(xi©żn)ĮĶ┘JŲĮ┼_Ż¼─┐Ū░ęčĮø(j©®ng)ōĒėą│¼▀^(gu©░) 150 ╚f(w©żn)ūóāįĢ■(hu©¼ )åTŻ¼┘J┐ŅĮŅ~▀_ 4.07 ā|├└į¬ĪŻProsper ─Ż╩Į╩Ūę╗ĘNå╬╝āĄ─ą┼┘JųąĮķ─Ż╩ĮŻ¼│÷╩█ŲĮ┼_Ę■äš(w©┤)▓ó╩š╚ĪĘ■äš(w©┤)┘MĪŻProsper Ą─ĮĶ┐Ņ╚╦┐╔ęįäō(chu©żng )Į©ūŅĖ▀ 2.5 ╚f(w©żn)├└į¬Ą─ĮĶ┐ŅŚl─┐Ż¼▓óįOČ©ę╗éĆ(g©©)įĖęŌų¦ĖČĄ─ūŅĖ▀└¹┬╩Ż╗Prosper Ą─│÷ĮĶ╚╦Ė∙ō■ĮĶ┐Ņ╚╦Ą─éĆ(g©©)╚╦Įø(j©®ng)ÜvĪó┼¾ėčįuār(ji©ż)║═╔ńĢ■(hu©¼ )ÖCśŗĄ─Å─ī┘ĻP(gu©Īn)ŽĄüĒ(l©ói)ĮĄĄ═└¹Žó┬╩▀M(j©¼n)ąąĖé┼─Ż¼Prosper īóūŅĄ═└¹┬╩Ą─│÷ĮĶ╚╦ĮM║Ž│╔ę╗éĆ(g©©)║å(ji©Żn)å╬Ą─┘J┐ŅĮ╗ĮoĮĶ┐Ņ╚╦Ż¼▓óÅ─ĮĶ┘JļpĘĮ╠ß╚Ī├┐╣P┘J┐ŅĄ─Ę■äš(w©┤)┘M[14,15].GreinerĄ╚╚╦Ą─蹊┐▒Ē├„ Prosper Ą─ą┼ė├ųŲČ╚╩ŪŽÓī”▒╚▌^═Ļ╔ŲĄ─Ż¼ĮĶ┐Ņ╚╦░l(f©Ī)▓╝ĮĶ┐ŅŪ░▓╗āHę¬╠ß╣®éĆ(g©©)╚╦╗∙▒Šą┼ŽóŻ¼▀Ćę¬╠ßĮ╗ųT╚ń╔ńĢ■(hu©¼ )▒ŻļU╠¢Īó±{±éūC╠¢Ż¼ūĪųĘĄ╚Ųõ╦³ėąą¦ą┼ŽóŻ¼▓óė╔ Prosper ć└Ė±īÅ║╦ĪŻ

ĪĪĪĪLending Club ė┌ 2007 ─Ļū„×ķ Facebook Ą─ę╗ĘNæ¬ė├│╠ą“ķ_(k©Īi)╩╝▀\ū„Ż¼ŲõųąFacebook ╩Ūę╗éĆ(g©©)╚½Ū“ŠW(w©Żng)├±┬ō(li©ón)Įj(lu©░ )Ą─ŲĮ┼_Ż¼ĮĶ┐Ņ╚╦┐╔ęįį┌ Lending Club Facebook æ¬ė├ųą░l(f©Ī)│÷ĮĶ┐ŅšłŪ¾Ż¼facebook ųą╩ņų¬Ą─┼¾ėč╗“═¼īW(xu©”)┐┤ĄĮĮĶ┐ŅĖµ╩Šų«║¾Ż¼╚¶ėą═Č┘YęŌįĖ▒žČ©Ģ■(hu©¼ )śO┴”┤┘│╔ĮĶ┘JĮ╗ęūĪŻLending Club Ą─▀\ĀI(y©¬ng)─Ż╩Į┐╔Ęų×ķęįŽ┬ÄūéĆ(g©©)▓┐ĘųŻ║╩ūŽ╚Ż¼Lending Club Ą─ĮĶ┐Ņ╩Ū═©▀^(gu©░)ę╗╝ę╣╠Č©Ńyąą═Ļ│╔Ż¼ļS║¾īóĮĶ┐ŅŻ¼╝┤║Ż═Ō╦∙ĘQ(ch©źng)Ą─é∙╚»Ż¼▀M(j©¼n)ąąę╗éĆ(g©©)ŅÉ(l©©i)╦Ų┘Y«a(ch©Żn)ūC╚»╗»Ą─▓┘ū„ĪŻLending Club ═¼Ģr(sh©¬)│╔┴ó┴╦ę╗╝ę├¹×ķL(ch©óng)ending Funding Ą─╣½╦ŠŻ¼ī”é∙╚»▀M(j©¼n)ąą┤“░³ĪóĮM║Ž┼c▓ĘųŻ¼╚╗║¾š¹║Ž═Ļ│╔Ą─é∙╚»┘Y«a(ch©Żn)īó▒╗Ę┼į┌ Lending Club Ą─ŠW(w©Żng)šŠ▀M(j©¼n)ąą│÷╩█[16].Lending Club Ą─ŲĮŠ∙┘J┐ŅŅ~×ķ 5500├└į¬Ż¼ūŅĄ═ 1000 ├└į¬Ż¼ūŅĖ▀ 3.5 ╚f(w©żn)├└į¬ĪŻ─┐Ū░ Lending Club ęčĮø(j©®ng)½@Ą├┴╦üĒ(l©ói)ūį CanaanVenture Partners ║═ Northwest Venture Partners1230 ╚f(w©żn)├└į¬Ą─═Č┘YĪŻLending 蹊┐░l(f©Ī)¼FŻ¼į┌═¼ę╗╔ńĮ╗ŠW(w©Żng)Įj(lu©░ )ųą░l(f©Ī)╔·Ą─ĮĶ┘JŻ¼ĮĶ┘JļpĘĮę╗░Ń┤µį┌ėHī┘╗“┼¾ėčĻP(gu©Īn)ŽĄŻ¼ę“┤╦─▄ĮĄĄ═Ųõ┘J┐Ņ▀`╝s┬╩ĪŻ

ĪĪĪĪZopa ė┌ 2005 ─Ļ│╔┴óė┌ėóć°éÉČžŻ¼▓óį┌├└ć°Īó╚š▒Š║═ęŌ┤¾└¹═ŲÅVŻ¼╦³╩ŪūŅįńĄ─ P2P ĮĶ┘JŲĮ┼_Ż¼ĄĮ─┐Ū░×ķų╣ōĒėą 70 ╚f(w©żn)Ģ■(hu©¼ )åTŻ¼ĮĶ┘J┘YĮ▀_ 2.37 ā|ėóµ^ĪŻZopa ╠ß╣®Ą─╩Ū 1000 ├└į¬-25000 ├└į¬ų«ķgĄ─ąĪŅ~┘J┐ŅŻ¼ĮĶ┐Ņ╚╦Ą─ą┼ė├Ą╚╝ē▒╗Ęų×ķ A*ĪóAĪó B ║═ C ╦─éĆ(g©©)Ą╚╝ēŻ¼│÷ĮĶ╚╦Ė∙ō■ĮĶ┐Ņ╚╦Ą─ą┼ė├Ą╚╝ēĪóĮĶ┐ŅĮŅ~║═ĮĶ┐ŅĢr(sh©¬)Ž▐╠ß╣®┘J┐ŅĪŻ

ĪĪĪĪZopa į┌š¹éĆ(g©©)Į╗ęū▀^(gu©░)│╠ųą│õ«öųąķg╚╦Ż¼Š▀ėąć└Ė±Ą─┘J┐ŅīÅ║╦│╠ą“Ż¼ų╗╬³╝{┼┼├¹ 50%Ą─ĮĶ┐Ņ╚╦│╔×ķĢ■(hu©¼ )åTŻ¼▓ó└¹ė├Ą┌╚²ĘĮįö╝ÜīÅ║╦╔Ļšł╚╦Ą─šµīŹ(sh©¬)╔ĒĘ▌ĪŻZopa ═©▀^(gu©░)īóĮĶ┐ŅĮŅ~Ęų│╔╚¶Ė╔╣PŻ¼üĒ(l©ói)ĮĄĄ═▀Ć┐ŅĄ─▀`╝s┬╩Ż¼Å─Č°ĮĄĄ═š¹éĆ(g©©)ĮĶ┘JĮ╗ęū’L(f©źng)ļUĪŻ

ĪĪĪĪKiva ė┌ 2005 ─Ļ│╔┴óŻ¼╩Ūę╗éĆ(g©©)ĘŪė»└¹ąį┘|(zh©¼)Ą─ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_Ż¼ų„ę¬├µī”Ą─ĮĶ┐Ņ╚╦╩Ū░l(f©Ī)š╣ųąć°╝ę╩š╚ļĘŪ│ŻĄ═Ą─Ų¾śI(y©©)ĪŻėą┘J┐ŅąĶŪ¾Ą─Ų¾śI(y©©)į┌┘N│÷┘J┐ŅšłŪ¾Ą─═¼Ģr(sh©¬)Ż¼╠ß╣®įö╝ÜĄ─Ų¾śI(y©©)╝ę║å(ji©Żn)ĮķĪó┘J┐Ņė├═ŠĪó┘J┐ŅĮŅ~Īó┘J┐ŅĢr(sh©¬)Ž▐Ą╚ā╚╚▌Ż¼│÷ĮĶ╚╦Ė∙ō■Ąžė“ĪóŲ¾śI(y©©)╦∙į┌ąąśI(y©©)Ą╚▀xō±Ų¾śI(y©©)╗“Ų¾śI(y©©)╝ęŻ¼Č° Kiva ═©▀^(gu©░)īó┼·┴┐Ą─ąĪŅ~│÷ĮĶ┐Ņ─╝╝»Ż¼īó┐ŅĒŚ▐D┘~Įo░l(f©Ī)š╣ųąć°╝ęĄ─ąĪŅ~Į╚┌Ę■äš(w©┤)ÖCśŗŻ¼ė╔╦¹éāžōž¤īżšęĪóĖ·█Ö║═╣▄└ĒŲ¾śI(y©©)Ż¼═¼Ģr(sh©¬)žōž¤ų¦ĖČ║═╩š╝»▀Ć┐ŅĪŻ

ĪĪĪĪ1.2.2 ć°ā╚╬─½IŠC╩÷

ĪĪĪĪ1.ĻP(gu©Īn)ė┌ąĪŅ~┘J┐ŅČ©┴x║═ąĪŅ~┘J┐Ņ╣½╦ŠĄ─┐╔│ų└m╗»░l(f©Ī)š╣Ż¼ć°ā╚īW(xu©”)š▀Ė„ł╠╝║ęŖ(ji©żn)ĪŻ

ĪĪĪĪĻP(gu©Īn)ė┌ąĪŅ~┘J┐ŅĖ┼─ŅĄ─ĮńČ©Ż¼ć°ļH╔ŽŲš▒ķšJ×ķąĪŅ~┘J┐Ņ╩Ū×ķĄ═╩š╚ļ╝ę═ź╠ß╣®Į╚┌Ę■äš(w©┤)Ż¼░³└©┘J┐ŅĪóā”ąŅĪóģR┐ŅĄ╚ČÓĘĮ├µĘ■äš(w©┤)Ą─ę╗ĘN╬óą═Į╚┌ĪŻĖ∙ō■ųąć°Ą─īŹ(sh©¬)ļHŪķørŻ¼Č┼Ģį╔ĮĮ╠╩┌īóąĪŅ~┘J┐ŅČ©┴x×ķŽ“ųąĄ═╩š╚ļš▀╠ß╣®ąĪŅ~Ą─Īó│ų└mĄ─ą┼┘JĘ■äš(w©┤)Ż¼▓óŪęį┌╠ß╣®Ę■äš(w©┤)Ą─═¼Ģr(sh©¬)─▄▒ŻūCąĪŅ~┘J┐Ņ╣½╦Šūį╔ĒĄ─╔·┤µ░l(f©Ī)š╣[17].īO╚¶├ĘšJ×ķ┘J┐Ņę╗░Ńų╗┐╔ė├ė┌╔·«a(ch©Żn)Č°▓╗╩ŪŽ¹┘MŻ¼═©│ŻŠ▀éõąĪŅ~Č╚ĪóČ╠Ų┌ĪóĘųŲ┌▀Ć┐ŅĪó▓╗ąĶō·▒Ż╗“š▀ō·▒ŻĘĮ╩Įņ`╗ŅČÓśėĪó╩ął÷(ch©Żng)└¹┬╩╦«ŲĮĄ═Īó┘J┐Ņ│╔åTūį╬ęĮM┐ŚĄ╚╠žš„[18].═§╩’╣ŌĮ╠╩┌ųĖ│÷ąĪŅ~┘J┐Ņ╩ŪŽ“é„Įy╔Žļyęį½@Ą├╗∙▒ŠĮ╚┌Ę■äš(w©┤)Ą─žÜ└¦╚╦┐┌║═╚§ä▌╚║¾w╠ß╣®Ą─│ų└mą┼┘JĘ■äš(w©┤)Ż¼╩Ūę╗ĘN╗∙ė┌┘J┐Ņš▀ą┼ūu(y©┤)Ą─Īó¤o(w©▓)Ąųč║Īó¤o(w©▓)ō·▒ŻĄ─ąĪŅ~ą┼ė├┘J┐ŅŻ¼ęįīŹ(sh©¬)¼FžÜ└¦╚╦┐┌Ą─ūį╬ę├ōžÜ║═┘J┐ŅÖCśŗĄ─┐╔│ų└m░l(f©Ī)š╣[19].

ĪĪĪĪ╚~š±¢|║══§šūąŪšJ×ķŻ¼╔╠śI(y©©)╗»┐╔│ų└mĄ─ųŲČ╚ąį╩ŪąĪŅ~┘J┐Ņ░l(f©Ī)š╣Ą─ą┬┌ģä▌Ż¼ąĪŅ~┘J┐ŅųŲČ╚╔ŽĄ─äō(chu©żng )ą┬▒ŻūC┴╦ąĪŅ~┘J┐Ņū„×ķę╗ĒŚĮ╚┌Ę■äš(w©┤)Ą─┐╔│ų└mąįŻ¼└²╚ńłF¾w┘J┐ŅÖCųŲĪóäė(d©░ng)æB(t©żi)╝żäŅÖCųŲĪóĘųŲ┌▀Ć┐ŅÖCųŲĪóō·▒Ż╠µ┤·ÖCųŲĄ╚[20].äó╬─Ķ▒šJ×ķŻ¼ąĪŅ~┘J┐Ņ╣½╦ŠĄ─┐╔│ų└mąį░l(f©Ī)š╣▒žĒÜŠ▀éõęįŽ┬ÄūéĆ(g©©)Śl╝■Ż║ę╗ĪóÖCśŗ▒Š╔ĒŽÓī”¬Ü┴óŻ¼ėąīŻ(zhu©Īn)┬Ü╚╦åTŻ¼ė╚Ųõ╩Ūų„ę¬╣▄└Ē╚╦åTŻ╗Č■ĪóÖCśŗā╚▓┐ėą═Ļ╔ŲĄ─ĮM┐ŚŽĄĮyŻ¼ėą├„┤_Ą─æ┬į─┐ś╦║═ŽÓæ¬Ą─śI(y©©)äš(w©┤)ėŗäØŻ¼ėą─▄ų¦│ų┐╔│ų└m░l(f©Ī)š╣Ą─Ų¾śI(y©©)╬─╗»║═ųŲČ╚╗∙ĄAŻ╗╚²ĪóÖCśŗōĒėą═Ļ╔ŲĄ─Ģ■(hu©¼ )ėŗųŲČ╚║═ĮĶ┐Ņ╣▄└Ēł¾ĖµŽĄĮyŻ¼┤_┴óęįąĶŪ¾×ķī¦Ž“Ą─«a(ch©Żn)ŲĘķ_(k©Īi)░l(f©Ī)æ┬įŻ╗╦─ĪóÖCśŗūį╔ĒŠ▀ėąę╗Č©Ą─ęÄ─ŻĪŻ┐éų«Ż¼│ų└mąį▒Ē¼Fį┌žöäš(w©┤)╔ŽĄ─│ų└mąį║═ÖCśŗūį╔ĒĄ─┐╔│ų└m[21].╩®ņ│╚╗Š═ąĪŅ~┘J┐Ņ┐╔│ų└m░l(f©Ī)š╣å¢(w©©n)Ņ}Ż¼╠ß│÷┴╦ŽÓĻP(gu©Īn)ī”▓▀Ż║Ę┼īÆąĪŅ~┘J┐Ņ╩ął÷(ch©Żng)£╩╚ļŚl╝■Ż╗Į©┴ó╔╠śI(y©©)╔Ž┐╔ąąĄ─ąĪŅ~┘J┐Ņą┬─Ż╩ĮŻ╗Į╚┌äō(chu©żng )ą┬║═ųŲČ╚äō(chu©żng )ą┬▓óųž░l(f©Ī)š╣Ż╗▀m«ö╠ßĖ▀┘J┐Ņ└¹┬╩Ż╗╝ėÅŖ┼Óė¢Ż╗Į©┴ó▐r┤Õ║Žū„Įø(j©®ng)Ø·ĮM┐ŚŻ╗ęį«a(ch©Żn)śI(y©©)╗»×ķ║╦ą─Ż¼ųžęĢ▐ræ¶(h©┤)ūįų„▀xō±ĒŚ─┐Ż╗╝ėÅŖš■Ė«ą┼╚╬┼cų¦│ų[22]. 2.P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JĄ─ŽÓĻP(gu©Īn)蹊┐P2P ╩Ū"Ól┤ÕŃyąą"ār(ji©ż)ųĄ└Ē─ŅĄ─¾w¼FĪŻć°ā╚▓┐ĘųīW(xu©”)š▀šJ×ķŻ¼"Ól┤ÕŃyąą"×ķ─Ūą®Žļū÷ą®╩┬Ą─ĖF╚╦éā╠ß╣®ĘNūė╩ĮĄ─┘YĮŻ¼╚źīŹ(sh©¬)¼Fūį╬ę╣═é“ĪŻ├Ž╝ė└Łć°"Ól┤ÕŃyąą"─Ż╩ĮŻ¼äō(chu©żng )įņ┴╦┘YĮ╗ž╩š┬╩ 100%Ą─Ųµ█EŻ¼╩Ūć°ļH╣½šJĄ─ĪóūŅ│╔╣”Ą─Ą─ą┼┘JĘ÷žÜ─Ż╩Įų«ę╗ĪŻ"Ól┤ÕŃyąą"ķ_(k©Īi)äō(chu©żng )┴╦╚½Ū“¬Ü╠žĄ─"ąĪŅ~┘J┐Ņ"Īó"╬óą═Į╚┌"Īó"╬óą═╔╠śI(y©©)"Ą╚žöĮø(j©®ng)└Ē─Ņ╝░ŲõīŹ(sh©¬)█`ĪŻ

ĪĪĪĪ"ŠW(w©Żng)Įj(lu©░ )ą┼┘J"╩Ūę╗éĆ(g©©)╚½ą┬Ą─╩┬╬’Ż¼▀@ĘNĮ╚┌äō(chu©żng )ą┬╩Ū└¹ė├╗ź┬ō(li©ón)ŠW(w©Żng)×ķ├ĮĮķŻ¼×ķéĆ(g©©)╚╦╗“Ų¾śI(y©©)╠ß╣®┘YĮ╚┌═©Ą─Ū■Ą└ĪŻČŁ╚¹ÉÅ─╔╠śI(y©©)┐┌╠¢Īó▀\ĀI(y©¬ng)ÖCųŲĪó╩š┘MĄ╚ĮŪČ╚ī”▒╚Ų╩╬÷┴╦¼FėąĄ─╦─╝ę╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦Š╠ß╣®Ą─"ŠW(w©Żng)Įj(lu©░ )ą┼┘J"śI(y©©)äš(w©┤)▀\ĀI(y©¬ng)─Ż╩ĮŻ©┼─┼─┘JĪóę╦ą┼ŠW(w©Żng)ĪóöĄŃyį┌ŠĆ(xi©żn)Īó░ó└’┘J┐ŅŻ®Ż¼╠ß│÷┴╦Ńyąą░l(f©Ī)š╣ąĪŲ¾śI(y©©)"ŠW(w©Żng)Įj(lu©░ )ą┼┘J"śI(y©©)äš(w©┤)ąĶę¬▀M(j©¼n)ąąĄ─ę╗ŽĄ┴ąäō(chu©żng )ą┬║══╗ŲŲŻ║ĮM┐Śśŗ╝▄Ą─äō(chu©żng )ą┬ĪóśI(y©©)äš(w©┤)┴„│╠Ą─äō(chu©żng )ą┬Īó«a(ch©Żn)ŲĘįOėŗĄ─äō(chu©żng )ą┬Īó▓┘ū„ŽĄĮyĄ─äō(chu©żng )ą┬[23].

ĪĪĪĪÅłė±├Ę┐éĮY┴╦ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘J┼dŲĄ─įŁę“Ż║ŠW(w©Żng)Įj(lu©░ )Ą─Ųš╝░×ķ P2P ąĪŅ~┘J┐Ņ╠ß╣®┴╦░l(f©Ī)š╣ŲĮ┼_Ż╗ą┼┘JąĶŪ¾Ą─ČÓśėąįøQČ©┴╦ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JĄ─╔·┤µ┐šķgŻ╗Į╚┌╬ŻÖC▒│Š░Ž┬Ė„┤¾Į╚┌ÖCśŗĮĶ┘JŻ¼×ķ P2P ąĪŅ~ŠW(w©Żng)Įj(lu©░ )┘J┐Ņ╠ß╣®┴╦ļyĄ├Ą─░l(f©Ī)š╣ÖCė÷Ż╗P2P ąĪŅ~ŠW(w©Żng)Įj(lu©░ )┘J┐Ņ¤o(w©▓)Ž▐Ę┼┤¾┴╦┐╔┘J╚╦╚║ĘČć·║═öĄ┴┐Ż¼╩╣Ą├ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘Jæ¬▀\Č°╔·ĪŻū„š▀▀ĆĘų╬÷┴╦╬ęć° P2P ąĪŅ~ŠW(w©Żng)Įj(lu©░ )┘J┐Ņ┤µį┌Ą─ų„ę¬å¢(w©©n)Ņ}Ż║ļyęįėąą¦Ę└ĘČéĆ(g©©)╚╦ą┼ė├’L(f©źng)ļUŻ╗╚▒╔┘ŽÓĻP(gu©Īn)Ą─Ę©┬╔ęÄČ©Ż╗ĮĶ┐Ņ│╔▒Š▌^Ė▀Ż╗ļyęį▒ŻšŽ P2P ŠW(w©Żng)šŠĄ─šµīŹ(sh©¬)ąį║═ĮĶ┐Ņ╚╦Ą─ą┼Žó░▓╚½Ż╗’L(f©źng)ļU═©│Żė╔┘J┐Ņ╚╦¬Ü┴ó│ąō·ĪŻį┌Ęų╬÷╚▒Ž▌Ą─╗∙ĄA╔ŽŻ¼Åłė±├Ę╠ß│÷┴╦ŽÓæ¬Ą─═Ļ╔ŲĮ©ūhŻ║═Ļ╔ŲéĆ(g©©)╚╦š„ą┼¾wŽĄŻ╗│õĘų└¹ė├ŠW(w©Żng)Įj(lu©░ )┴”┴┐Ę└ĘČą┼ė├’L(f©źng)ļUŻ╗P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JĘ■äš(w©┤)╔╠│ąō·▓┐Ęųą┼ė├’L(f©źng)ļUŻ╗═Ļ╔ŲŽÓĻP(gu©Īn)Ę©┬╔Ż¼╝ėÅŖą┼Žó┼¹┬Č║═▒O╣▄Ż╗▀m«öĮĄĄ═Ė▀ą┼ė├Ą╚╝ēĮĶ┐Ņ╚╦Ą─ĮĶ┐Ņ└¹┬╩[24].

ĪĪĪĪģŪĢį╣ŌšJ×ķ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_ųą╔µ╝░║▄ųžę¬Ą─┐═æ¶(h©┤)ÖÓęµ▒Żūoå¢(w©©n)Ņ}Ż¼ĘųäeÅ─┐═æ¶(h©┤)ų¬ŪķÖÓĪó┐═æ¶(h©┤)ļ[╦ĮÖÓĪó║═┐═æ¶(h©┤)Ū¾āöÖÓ╚²éĆ(g©©)ĘĮ├µĘų╬÷┴╦ŠW(w©Żng)Įj(lu©░ )ĮĶ┘J─Ż╩ĮŽ┬┐╔─▄┤µį┌Ą─ļ[╗╝Ż¼▓ó╠ß│÷┴╦╝ėÅŖī”ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_▒O╣▄Ą─ÄūéĆ(g©©)Į©ūhŻ║═Ļ╔Ųė├æ¶(h©┤)ūRäeÖCųŲŻ╗╝ėÅŖ┘YĮ╣▄└ĒÖCųŲĮ©įOŻ╗╔²╝ēĘ┤Ž┤ÕX(qi©ón)ŽĄĮyŻ╗ā×(y©Łu)╗»ą┼ė├įu╝ē¾wŽĄŻ╗äō(chu©żng )ą┬░▓╚½╝╝ąg(sh©┤)║═ųĖś╦įOėŗ[25].

ĪĪĪĪ╦╬╬─ī” P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘Jąą×ķ▀M(j©¼n)ąą┴╦īŹ(sh©¬)ūC蹊┐Ż¼čąŠ┐▒Ē├„Ż║Ąųč║ō·▒Żą┼Žó║═ĮĶ┐Ņ╚╦Ą─ą┼ė├ą┼ŽóśO┤¾Ąžė░Ēæų°(zh©┤)│÷ĮĶ╚╦Ą─│÷ĮĶęŌįĖ║═╩šęµę¬Ū¾ĪŻ┴Ē═ŌŻ¼ĮĶ┐Ņ╚╦Ą─Üv╩Ę▒Ē¼FėøõøŻ¼ĮĶ┐Ņ▀Ć┐Ņą┼Žóęį╝░ĮĶ┐Ņ╚╦Ą─Ųõ╦¹╚╦┐┌╠žš„Ą╚ę“╦žŻ¼ĘųäeÅ─Ėąų¬šJūRĪó’L(f©źng)ļU─▄┴”Īóą┼╚╬Č╚Ė„éĆ(g©©)ĘĮ├µ▓╗═¼│╠Č╚Ą─ė░Ēæų°(zh©┤)ŠW(w©Żng)Įj(lu©░ )ĮĶ┘Jąą×ķ[26]. 3.ć°ā╚ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_ĮķĮBP2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘J╩Ū─┐Ū░╗ź┬ō(li©ón)ŠW(w©Żng)Į╚┌─Ż╩Į▒╚▌^═Ļ╔ŲĄ─ę╗ĘNŻ¼2007 ─Ļš²╩Į▀M(j©¼n)╚ļųąć°Ż¼─┐Ū░š²į┌ĮY║Žųąć°Ą─╠ž╩Ōć°ŪķŻ¼ųØuīŹ(sh©¬)¼F▒Š═┴╗»▀M(j©¼n)│╠ĪŻļSų°(zh©┤)š„ą┼¾wŽĄĄ─ųØu═Ļ╔ŲŻ¼įĮüĒ(l©ói)įĮČÓĄ─ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_ų▓Į│÷¼FŻ¼▓óŪę╠Äė┌ā×(y©Łu)ä┘┴ė╠ŁĄ─ļAČ╬Ż¼P2P ┘J┐Ņ╩ął÷(ch©Żng)ųą▌^×ķĄõą═Ą─Ų¾śI(y©©)ėąŻ║┼─┼─┘JĪóę╦ą┼Īó╝tÄXäō(chu©żng )═ČĄ╚ĪŻ

ĪĪĪĪ┼─┼─┘Jė┌ 2007 ─Ļį┌╔Ž║Ż│╔┴óŻ¼╩Ūć°ā╚╩ūéĆ(g©©) P2P ¤o(w©▓)ō·▒Ż¤o(w©▓)Ąųč║─Ż╩ĮĄ─ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_Ż¼įōŲĮ┼_╩ŪęįĖéś╦ą╬╩Į┤┘│╔Į╗ęūŻ¼╦³▒Š╔Ēų╗╩Ūę╗éĆ(g©©)å╬╝āĄ─ųąĮķŲĮ┼_Ż¼ų„ę¬ęįĮ╗ęūĘ■äš(w©┤)┘M×ķ╩š╚ļüĒ(l©ói)į┤Ż¼į┌ŲĮ┼_╔ŽĮ╗ęūļpĘĮūįė╔Į╗ęūŻ¼└¹┬╩ė╔ĮĶ┐Ņ╚╦║═Ėéś╦╚╦Ą─╣®ąĶ╩ął÷(ch©Żng)øQČ©Ż¼ę╗░Ń╩ŪČÓéĆ(g©©)│÷ĮĶ╚╦│÷ĮĶ║▄ąĪĄ─┘YĮĮoę╗éĆ(g©©)ĮĶ┐Ņ╚╦Ż¼ęįĘų╔ó’L(f©źng)ļUĪŻ

ĪĪĪĪ┼─┼─┘JĖ∙ō■ĮĶ┐Ņ╚╦Ą─"ŠĆ(xi©żn)Ž┬Ą├Ęų"║═"ŠĆ(xi©żn)╔ŽĄ├Ęų"║╦Č©Ųõą┼ė├Ą╚╝ēęį╣®│÷ĮĶ╚╦ģó┐╝Ż¼ŲõųąŠĆ(xi©żn)Ž┬Ą├Ęųę“╦žų„ę¬░³└©─Ļ²gĪóīW(xu©”)ÜvĪó╣żū„╩š╚ļĄ╚Ż¼Č°ŠĆ(xi©żn)╔ŽĄ├Ęųę“╦žų„ę¬░³└©╔ĒĘ▌šJūCĪó╩ųÖCīŹ(sh©¬)├¹šJūCĪó╔ńĮ╗ŠW(w©Żng)Įj(lu©░ )įuār(ji©ż)║═į┌ŠĆ(xi©żn)Į╗ęūėøõøĄ╚ĪŻ┼─┼─┘J┐žųŲ’L(f©źng)ļUĘĮ╩Įų„ę¬ėąŻ║ę╗╩ŪęÄČ©ĮĶ┐Ņ╚╦░┤į┬Üw▀Ć▒ŠŽóŻ¼▀@ĘNĘĮ╩Įī”ė┌ĮĶ┐Ņ╚╦üĒ(l©ói)šf(shu©Ł)▀Ć┐Ņē║┴”▌^ąĪŻ¼ę▓┤¾┤¾ĮĄĄ═┴╦▀Ć┐Ņ▀`╝s┬╩Ż╗Č■╩Ūą┼ė├║╦Č©ę²╚ļ╔ńĢ■(hu©¼ )╗»ę“╦žŻ¼╝┤ŠW(w©Żng)šŠā╚╚”ųą║├ėčįĮČÓĪóĢ■(hu©¼ )åT║├ėčįĮČÓŻ¼éĆ(g©©)╚╦ĮĶ╚ļ┘J│÷┤╬öĄįĮĖ▀Ż¼ą┼ė├Ą╚╝ēę▓Š═įĮĖ▀ĪŻ

ĪĪĪĪę╦ą┼ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_ę▓│╔┴óė┌ 2007 ─ĻŻ¼Ųõų„ę¬╠ž³c(di©Żn)╩Ū╬³╩š┘YĮ╣®ĮoĘĮĄ─┘YĮŻ¼▓óīóŲõ┘JĮo┘YĮąĶŪ¾ĘĮŻ¼╝┤┘YĮ╣®ąĶļpĘĮĄ─┼õī”║═ĮĶ┘JĮ╗ęū═Ļ╚½ė╔ę╦ą┼▓┘ū„Ż¼│÷ĮĶ╚╦▓╗─▄═©▀^(gu©░)ŠW(w©Żng)šŠ┴╦ĮŌĄĮĮĶ┐Ņ╚╦Ą─Š▀¾wą┼ŽóĪŻę╦ą┼ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘J─Ż╩Į═Ų│÷Ą─äō(chu©żng )ą┬ųŲČ╚░³└©Ż║ę╗╩Ūę╦ą┼▒ŻūCĮųŲČ╚Ż¼ė╔ė┌│÷ĮĶ╚╦▓╗ģó┼cĮĶ┐Ņ╚╦Ą─īÅ║╦Ż¼ų╗┼cę╦ą┼║×ėå┴╦Ą┌╚²ĘĮĄ─é∙ÖÓ▐Dūī║Ž═¼Ż¼╦∙ęįę╦ą┼▒žĒÜį┌┼c│÷ĮĶ╚╦Ą─║Ž═¼ųą│ąųZŻ¼ę╗Ą®│÷¼FĮĶ┐Ņ▓╗▀ĆĄ─ŪķørŻ¼ę╦ą┼Å─╣½╦Š╠ß╚ĪĄ─▒ŻļUĮ└’│÷ÕX(qi©ón)Ż¼┘rāö│÷ĮĶ╚╦Ą─╚½▓┐▒ŠĮ║═└¹ŽóŻ╗Č■╩ŪĘų╔ó┘J┐Ņ║═Č©Ų┌▀Ć┐ŅųŲČ╚Ż¼ę╦ą┼īó│÷ĮĶ╚╦Ą─┐ŅĒŚ┤“╔óŻ¼ū÷ę╗Ę▌ČÓ╚╦ĮĶ┐ŅĄ─║Ž═¼Įo│÷ĮĶ╚╦Ż╗┤╦═ŌŻ¼ę╦ą┼ę¬Ū¾ĮĶ┐Ņ╚╦░┤Ų┌▀Ć┐ŅĄ─ųŲČ╚Ż¼ę▓ėą└¹ė┌ĮĄĄ═ĮĶ┘J’L(f©źng)ļUĪŻ

ĪĪĪĪŲõ╦¹ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘J─Ż╩ĮĪŻŪÓŹu P2P Ų¾śI(y©©)Ż¼─┐Ū░│§▓ĮĮyėŗėą 100 ČÓ╝ęŻ¼Ųõ’L(f©źng)ļUąĪŻ¼▓╗┴╝┘J┐Ņ┬╩Ą═Ą─ų„ę¬įŁę“į┌ė┌ŲõėąĄųč║ėąō·▒ŻĄ─▀\ĀI(y©¬ng)─Ż╩ĮĪŻŪÓŹu P2P Ų¾śI(y©©)ę¬Ū¾ĮĶ┐Ņ╚╦▒žĒÜęįĘ┐«a(ch©Żn)ū„×ķĄųč║╬’Ż¼ęį┐žųŲ▀`╝s’L(f©źng)ļUŻ¼▀@ę╗ć└Ė±Ą─Ąųč║ųŲČ╚╩Ū│÷ĮĶ╚╦Ą═’L(f©źng)ļUĄ─▒ŻšŽĪŻę“×ķėą┐╔ą┼Ą─Ąųč║╬’Ż¼P2P Ų¾śI(y©©)═Ļ╚½┐╔ęį×ķ│÷ĮĶ╚╦ū÷ō·▒ŻŻ¼ŲõųąĄ─ĮĶ┘J└¹┬╩ę▓═©│Żė╔ P2P Ų¾śI(y©©)Ė∙ō■ĮĶ┐Ņ╚╦Ą─ŪķørøQČ©ĪŻ²RĘ┼ P2P ┘J┐Ņ─Ż╩ĮŻ¼╩Ūę╗ĘNų·īW(xu©”)ŲĮ┼_─Ż╩ĮŻ¼╝┤īó─┐ś╦µiČ©į┌ėąĮø(j©®ng)Ø·└¦ļyĄ─┤¾īW(xu©”)╔·╔Ē╔ŽŻ¼ų„ę¬╩Ū┘J┐ŅĮožÜ└¦īW(xu©”)╔·┘Å┘I(m©Żi)īW(xu©”)┴ĢļŖūėįOéõ╗“ģó╝ėŅ~═ŌĮ╠ė²┼Óė¢Ą╚ĪŻ²RĘ┼Ą─└¹ØÖüĒ(l©ói)į┤ų„ę¬ėąŻ║Ę■äš(w©┤)┘MĪóŠW(w©Żng)Įj(lu©░ )ÅVĖµ┘M║═┼Óė¢īW(xu©”)┘M╩š╚ļ╠ß│╔ĪŻ²RĘ┼─Ż╩ĮŠ▀ėąę╗Č©Ą─ßśī”ąįŻ¼į·Ė∙īW(xu©”)╔·╝ÜĘų╚║¾wŻ¼▓╗āH═©▀^(gu©░)┘Ź╚ĪĘ■äš(w©┤)┘Mė»└¹Ż¼▀Ć═©▀^(gu©░)┼cŲõ╦¹ÖCśŗ╗“╣½╦Š║Žū„ė»└¹Ż¼ŪęīŹ(sh©¬)┘|(zh©¼)ąįĄžÄ═ų·┴╦žÜ└¦┤¾īW(xu©”)╔·Ż¼Š▀ėąę╗Č©Ą─╣½ęµąįŻ¼Ųõ▀\ĀI(y©¬ng)─Ż╩Į╩Ū╩«ĘųųĄĄ├ĮĶĶbĄ─ĪŻ

ĪĪĪĪÅ─ęį╔Žć°ā╚Ąõą═Ą─ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_Ą─▀\ĀI(y©¬ng)─Ż╩Į║═▀\ĀI(y©¬ng)¼FĀŅüĒ(l©ói)┐┤Ż¼ć°ā╚ī”ć°═ŌŽ╚▀M(j©¼n)─Ż╩ĮĄ─ĮĶĶb╩Ū▒╚▌^│╔╣”Ą─Ż¼└²╚ń┼─┼─┘JŠ═╩Ūå╬╝āĄ─ųąĮķą═Ż¼ŅÉ(l©©i)╦Ųė┌ Prosper;ę╦ą┼║═ŪÓŹu─Ż╩Įī┘ė┌Å═║Žą═Ż¼ŅÉ(l©©i)╦Ųė┌ Zopa;²RĘ┼╝µŠ▀éõ Zopa ║═ Kiva Ą─ļpųž╠žš„Ż¼╝┤╩ŪÅ═║Žą═Ą─ųąĮķŻ¼ėųŠ▀ėąę╗Č©Ą─╣½ęµąįĪŻ’@╚╗Ż¼ųąć°╚▒╔┘Ž± Lending Club ▀@śė└¹ė├¼F│╔Į╗ļHŲĮ┼_Ą─ P2P Ų¾śI(y©©)Ż¼ę“┤╦ę╗éĆ(g©©)ę└═ąė┌¼Fėą²ŗ┤¾╔ńĮ╗ŲĮ┼_Ą─ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_Ą─│÷¼FŻ¼┐╔─▄Ģ■(hu©¼ )īóš¹éĆ(g©©)ąąśI(y©©)ė»└¹╦«ŲĮ═ŲĄĮę╗éĆ(g©©)ą┬Ą─Ė▀Č╚Ż¼ę▓Š═╩Ūšf(shu©Ł)šl(shu©¬)šŲ╬š┴╦╠ōöMĮø(j©®ng)Ø·└’Ą─╔╠ÖCŻ¼šl(shu©¬)īó┌A(y©¬ng)Ą├╩ął÷(ch©Żng)ĪŻ

ĪĪĪĪ1.3 ▒Š╬─ų„ę¬ā╚╚▌╝░ĮM┐ŚĮYśŗ

ĪĪĪĪ▒Š╬─ęį P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JśI(y©©)äš(w©┤)┴„│╠×ķŪą╚ļ³c(di©Żn)Ż¼į┌蹊┐ŽÓĻP(gu©Īn)└ĒšōĄ─╗∙ĄA╔ŽŻ¼įOėŗ║═蹊┐ę╗éĆ(g©©)▀mė├ė┌ąĪŅ~┘J┐Ņ╣½╦Š P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JĄ─ļŖūė╔╠äš(w©┤)ŲĮ┼_Ż¼▓óęįžöą┼Ąõ«ö╣½╦Š×ķ蹊┐ī”Ž¾Ż¼ī”ŽĄĮy▀M(j©¼n)ąąįćė├║═£yįćĪŻ

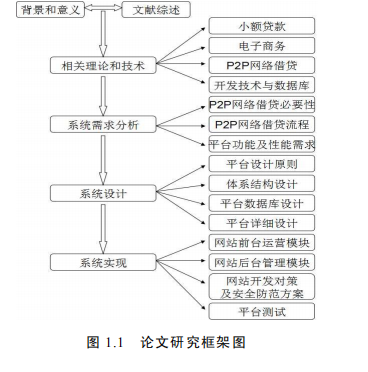

ĪĪĪĪĄ┌ę╗š┬Šwšōī”▀xŅ}▒│Š░Īóć°ā╚═ŌęčėąĄ─ŽÓĻP(gu©Īn)蹊┐│╔╣¹Ą╚ĘĮ├µ▀M(j©¼n)ąą┴╦ĮķĮBŻ¼▓óī”蹊┐Ą─ų„ę¬ā╚╚▌║═╬─š┬ĮM┐ŚĮYśŗ▀M(j©¼n)ąą┴╦šf(shu©Ł)├„Ż╗Ą┌Č■š┬ĮķĮB┴╦▒ŠčąŠ┐Ą─ŽÓĻP(gu©Īn)└Ēšō║═╝╝ąg(sh©┤)Ż¼╚ńąĪŅ~┘J┐Ņ╗∙▒Š╠žš„ĪóļŖūė╔╠äš(w©┤)Ą─░l(f©Ī)š╣╝░Ųõ╣”─▄ĪóP2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JĄ─░l(f©Ī)š╣╝░Ųõ▀\ĀI(y©¬ng)─Ż╩ĮĪóPHP ķ_(k©Īi)░l(f©Ī)šZ(y©│)čį║═öĄō■ÄņĄ╚ŽÓĻP(gu©Īn)ā╚╚▌Ż╗Ą┌╚²š┬╗∙ė┌ī” P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘J░l(f©Ī)š╣Ą─▒žę¬ąį║═┐╔ąąąįĘų╬÷Ż¼╠ß│÷┴╦ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_Ą─╣”─▄ąĶŪ¾║═ąį─▄ąĶŪ¾Ż╗Ą┌╦─š┬░┤ššļŖūė╔╠äš(w©┤)ŲĮ┼_┤ŅĮ©Ą─╗∙▒ŠįŁät║═ŽÓĻP(gu©Īn)ŲĮ┼_įOėŗ¾wŽĄĄ─ś╦£╩Ż¼įOėŗ│÷š¹éĆ(g©©)ŲĮ┼_Ą─ų„ę¬╣”─▄─ŻēKŻ¼Ųõųą░³└©ī”öĄō■ÄņĄ─įOėŗ║═šf(shu©Ł)├„Ż╗Ą┌╬Õš┬Ż¼ĮY║ŽŲĮ┼_Ą─įOėŗ╦╝┬ĘŻ¼ęįžöą┼Ąõ«ö╣½╦Š×ķ蹊┐ī”Ž¾Ż¼īŹ(sh©¬)¼F P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŪ░║¾ŲĮ┼_Ą─Į©įOŻ¼▓óī”Į©įO▀^(gu©░)│╠ųąė÷ĄĮĄ─╝╝ąg(sh©┤)å¢(w©©n)Ņ}Īó░▓╚½å¢(w©©n)Ņ}╝░ŲõĮŌøQĘĮ░Ė▀M(j©¼n)ąą├Ķ╩÷Ż¼═Ļ│╔ŽĄĮyĄ─│§▓Į£yįć║═įuār(ji©ż)ĪŻūŅ║¾Ż¼┐éĮY┴╦▒Š╬─Ą─蹊┐│╔╣¹║═ĮYšōŻ¼š╣═¹┴╦▒ŠčąŠ┐Ą─▀M(j©¼n)ę╗▓Į╣żū„ĪŻ▒Š╬─Ą─ų„ę¬čąŠ┐┐“╝▄łDŻ¼╚ńłD 1.1 ╦∙╩ŠŻ║

ĪĪĪĪP2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_Ą─ķ_(k©Īi)░l(f©Ī)īŹ(sh©¬)¼F╝░┤ŅĮ©Ż║

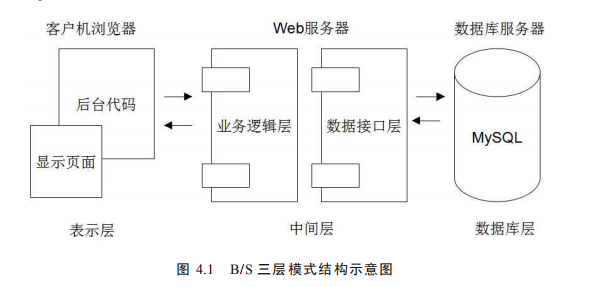

ĪĪĪĪĄ┌ 2 š┬ ŽÓĻP(gu©Īn)└Ēšō║═╝╝ąg(sh©┤)

ĪĪĪĪ2.1 ąĪŅ~┘J┐Ņ

ĪĪĪĪ2.2 ļŖūė╔╠äš(w©┤)┼c P2P ąĪŅ~┘J┐Ņ

ĪĪĪĪ2.2.1 ļŖūė╔╠äš(w©┤)░l(f©Ī)š╣Ė┼ør

ĪĪĪĪ2.2.2 ļŖūė╔╠äš(w©┤)ų„ę¬╣”─▄

ĪĪĪĪ2.2.3 P2P ąĪŅ~┘J┐Ņ░l(f©Ī)š╣Üv│╠

ĪĪĪĪ2.2.4 P2P ąĪŅ~┘J┐Ņ▀\ĀI(y©¬ng)─Ż╩Į

ĪĪĪĪ2.3 ķ_(k©Īi)░l(f©Ī)╝╝ąg(sh©┤)æ¬ė├

ĪĪĪĪ2.3.1 PHP šZ(y©│)čįĄ─ā×(y©Łu)ä▌╝░æ¬ė├

ĪĪĪĪ2.3.2 ķ_(k©Īi)░l(f©Ī)Łh(hu©ón)Š│┼õų├

ĪĪĪĪ2.3.3 PHP ┼c MYSQL öĄō■Äņ

ĪĪĪĪ2.4 ▒Šš┬ąĪĮY

ĪĪĪĪĄ┌ 3 š┬ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_ąĶŪ¾Ęų╬÷

ĪĪĪĪ3.1 P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘J░l(f©Ī)š╣▒žę¬ąįĘų╬÷

ĪĪĪĪ3.1.1 ║Ļė^(gu©Īn)ęĢĮŪ▒žę¬ąįĘų╬÷

ĪĪĪĪ3.1.2 ╬óė^(gu©Īn)ęĢĮŪ▒žę¬ąįĘų╬÷

ĪĪĪĪ3.2 P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘J░l(f©Ī)š╣Ą─┐╔ąąąįĘų╬÷

ĪĪĪĪ3.2.1 ║Ļė^(gu©Īn)ęĢĮŪ┐╔ąąąįĘų╬÷

ĪĪĪĪ3.2.2 ╬óė^(gu©Īn)ęĢĮŪ┐╔ąąąįĘų╬÷

ĪĪĪĪ3.3 P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_┴„│╠Ęų╬÷

ĪĪĪĪ3.3.1 P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘Jąą×ķĘų╬÷

ĪĪĪĪ3.3.2 P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JŲĮ┼_ū„ė├

ĪĪĪĪ3.4 P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘J╣”─▄╝░ąį─▄ąĶŪ¾

ĪĪĪĪ3.4.1 P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_╣”─▄ąĶŪ¾

ĪĪĪĪ3.4.2 P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_ąį─▄ąĶŪ¾

ĪĪĪĪ3.5 ▒Šš┬ąĪĮY

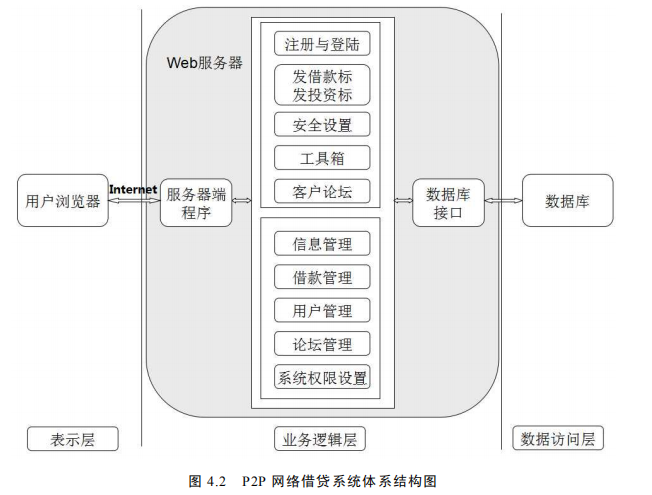

ĪĪĪĪĄ┌ 4 š┬ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_įOėŗ

ĪĪĪĪ4.1 ŲĮ┼_įOėŗįŁät

ĪĪĪĪ4.2 ¾wŽĄĮYśŗįOėŗ

ĪĪĪĪ4.3 ŲĮ┼_öĄō■ÄņįOėŗ

ĪĪĪĪ4.4 ŲĮ┼_įö╝ÜįOėŗ

ĪĪĪĪ4.4.1 ŠW(w©Żng)šŠŪ░┼_

ĪĪĪĪ4.4.2 ŠW(w©Żng)šŠ║¾┼_

ĪĪĪĪ4.5 ▒Šš┬ąĪĮY

ĪĪĪĪĄ┌ 5 š┬ P2P ŠW(w©Żng)Įj(lu©░ )ĮĶ┘JļŖūė╔╠äš(w©┤)ŲĮ┼_īŹ(sh©¬)¼F

ĪĪĪĪ5.1 ŠW(w©Żng)šŠŪ░┼_▀\ĀI(y©¬ng)─ŻēKīŹ(sh©¬)¼F

ĪĪĪĪ5.2 ŠW(w©Żng)šŠ║¾┼_╣▄└Ē─ŻēKīŹ(sh©¬)¼F

ĪĪĪĪ5.3 ŠW(w©Żng)šŠķ_(k©Īi)░l(f©Ī)ī”▓▀╝░░▓╚½Ę└ĘČĘĮ░Ė

ĪĪĪĪ5.3.1 ŠW(w©Żng)šŠķ_(k©Īi)░l(f©Ī)å¢(w©©n)Ņ}╝░ĮŌøQĘĮ░Ė

ĪĪĪĪ5.3.2 ŠW(w©Żng)šŠ░▓╚½Ę└ĘČĘĮ░Ė

ĪĪĪĪ5.4 ļŖūė╔╠äš(w©┤)ŲĮ┼_£yįć

ĪĪĪĪ5.4.1 ╣”─▄£yįć

ĪĪĪĪ5.4.2 ąį─▄£yįć

ĪĪĪĪ5.5 ▒Šš┬ąĪĮY

ĪĪĪĪĮY šō

ĪĪĪĪģó┐╝╬─½I

ĪĪĪĪų┬ ųx

Ż©╚ń─·ąĶę¬▓ķ┐┤▒ŠŲ¬«ģśI(y©©)įOėŗ╚½╬─Ż¼šł─·┬ō(li©ón)ŽĄ┐═Ę■╦„╚ĪŻ®