24小時(shí)論文定制熱線(xiàn)

24小時(shí)論文定制熱線(xiàn)

摘要

本文結合建筑工程造價(jià)管理的行業(yè)發(fā)展背景以及A公司建筑工程造價(jià)管理實(shí)際情況,針對A公司現行建筑工程造價(jià)管理體系進(jìn)行剖析,分析了A公司的建筑工程造價(jià)管理現狀,深入剖析了A公司在項目立項策劃階段、設計階段、招標階段、工程施工階段以及合同管理階段的工程造價(jià)控制.

此次研究中,筆者對A公司的造價(jià)管理模式展開(kāi)研究,發(fā)現了A公司的工程造價(jià)管理控制在規劃設計階段、招標階段、工程施工階段以及合同管理階段存在許多不足.尤其在研究了國內外先進(jìn)建筑工程造價(jià)管理理論及案例的基礎上,發(fā)現A公司欠缺合理有效的動(dòng)態(tài)工程造價(jià)管理控制體系.本文利用價(jià)值工程法、限額設計法、贏(yíng)得值法等先進(jìn)理論技術(shù)對A公司工程造價(jià)管理各階段進(jìn)行優(yōu)化并構建了一套更為合理的動(dòng)態(tài)工程造價(jià)管理控制體系.

論文的部分研究?jì)热莺头椒ㄒ言贏(yíng)公司得到了實(shí)踐并取得初步成效,希望本文能夠對同行業(yè)的建筑工程造價(jià)管理有一定的借鑒意義.

關(guān)鍵詞:過(guò)程控制,價(jià)值工程,限額設計,贏(yíng)得值法,動(dòng)態(tài)控制體系

ABSTRACT

Based on the industrial development background of constructionproject cost management and the actual situation of construction projectcost management of A company, this paper analyzes the present situationof construction project cost management of A company, analyzes theproject cost management control of A company in the project designstage, design stage, bidding stage, construction stage and contractmanagement stage.

In this study, the author studies the cost management model ofCompany A, and finds that the control of the project cost management ofCompany A has many disadvantages in the planning, design, bidding,construction and contract management phases. Especially on the basis ofthe theory and case study of cost management of advanced constructionprojects at home and abroad, It is found that Company A lacks areasonable and effective control system for dynamic engineering costmanagement. This paper optimizes the project cost management of Acompany by using the advanced theory technology such as valueengineering method, limit design method and winning value method, andconstructs a more reasonable dynamic project cost management controlsystem.

Some research contents and methods of this paper have been put intopractice in A company and obtained preliminary effect.

Key ords: Process contro,ValueEngineering Quota design,Earned value Management,Dynamic control system

目錄

第一章緒論

1.1選題背景及意義

1.1.1選題背最

在國民經(jīng)濟體系中,建筑業(yè)作為支柱產(chǎn)業(yè)之一,能夠極大促進(jìn)經(jīng)濟發(fā)展.目前,建筑市場(chǎng)中,城市交通、國家重大項目等基層設施正在飛速建設,制造業(yè)、交通能源也在不斷發(fā)展,同時(shí),政府也在積極建設新農村;如今建筑市場(chǎng)發(fā)展較快的區域有珠三角、長(cháng)三角等地區;在發(fā)達地區,建筑業(yè)的能力與生產(chǎn)水平發(fā)揮著(zhù)巨大的經(jīng)濟作用;很多建筑企業(yè)對自身結構進(jìn)行了全面調整;同時(shí),一些國內大型施工企業(yè)逐漸接觸國際建筑市場(chǎng),區域與市場(chǎng)層次也不斷拓展.所以在未來(lái),隨著(zhù)內需政策的不斷推進(jìn),中國的建筑行業(yè)將依然呈現持續走高的趨勢.從長(cháng)期發(fā)展來(lái)看,國內建筑市場(chǎng)的發(fā)展走向是:市場(chǎng)進(jìn)一步的國際化、規范化,市場(chǎng)主體將進(jìn)一步多元化.

如今,國內的投資結構越來(lái)越多元化,隨著(zhù)國內市場(chǎng)經(jīng)濟各項制度的不斷落實(shí),個(gè)人及企業(yè)投資者都希望能夠在有限的資金投入基礎上獲取更高的經(jīng)濟收益與社會(huì )效益.所以,確定科學(xué)合理的建設工程造價(jià),這對于控制及提升投資收益極為關(guān)鍵.

在建筑工程中,造價(jià)指的是建造工程項目需要支出的總費用,是為了確保施工項目能夠正常進(jìn)行的必要資金,是從項目籌建到項目竣工驗收交付使用所需要的全部費用⑴.建設工程造價(jià)的管控對象為建設項目,在各負其職、目標統一的前提下,結合客觀(guān)規律與相關(guān)政策,對工程造價(jià)開(kāi)展全方位、全過(guò)程的管理活動(dòng),目的是為了確保工程項目的各項經(jīng)濟權益與經(jīng)濟效益最大化.建筑工程造價(jià)管理是一個(gè)項目投資的重要環(huán)節,是保障建設項目經(jīng)濟效益的重要前提[2].

目前,我國建設工程造價(jià)控制管理起步較晚,建設工程造價(jià)仍處于一個(gè)較為傳統的階段,制度規范滯后且不健全.工程造價(jià)以定額為依據進(jìn)行確定,但定額單價(jià)經(jīng)常難以滿(mǎn)足經(jīng)濟要求,主要是因為市場(chǎng)價(jià)格經(jīng)常變動(dòng).工程造價(jià)的控制過(guò)程是需要多部門(mén)、多各層次工作人員進(jìn)行合作,但我國當前管理機制難以明確每個(gè)部門(mén)的義務(wù)與責任,無(wú)法將這些部門(mén)有效銜接在一起.另外,在絕大部分的建設工程項目中技術(shù)人員自身經(jīng)濟意識不強,在設計方面比較保守,且施工的規范相對傳統,不注重運用新的工藝與技術(shù)使造價(jià)降低.再者財務(wù)人員與造價(jià)工程師基本不參與到工程施工過(guò)程,從而導致其對工程現場(chǎng)情況、建筑市場(chǎng)變化、工程概況了解不透徹,僅僅是在施工結束后復核,在概預算、工程經(jīng)濟等方面進(jìn)行控制,并未開(kāi)展動(dòng)態(tài)、全面的控制措施,此方面跟國際存在極大差距.一些業(yè)主為了加快成品完成速度,不斷減少工作程序,邊設計邊施工的情況時(shí)有發(fā)生,造成設計最后改動(dòng)頻繁,不利于建筑工程項目造價(jià)控制[3].

1.1.2選題意義

伴隨改革不斷深入,國內的投資結構也日益復雜.在工程建設項目中,工程造價(jià)管理水平的高低能夠直接影響投資者工程收益的多與少,甚至會(huì )影響到全社會(huì )科技水平的進(jìn)步與發(fā)展,對市場(chǎng)競爭機制規范也具有深遠影響.然而,在國內,關(guān)于工程造價(jià)實(shí)施的管理已經(jīng)明顯跟不上建筑業(yè)發(fā)展的速度,現行造價(jià)管理機制存在諸多深層次的問(wèn)題,對建筑業(yè)發(fā)展產(chǎn)生巨大阻礙.所以,對工程造價(jià)管理實(shí)施改革刻不容緩[4].

工程造價(jià)控制管理貫穿工程建設整個(gè)過(guò)程,涉及到工程項目每一個(gè)環(huán)節.想要達到投資者制定的投資目標,使投資收益達到最大化,就必須對建筑工程每個(gè)環(huán)節的造價(jià)進(jìn)行嚴格管控.在管控工程造價(jià)時(shí),不但要控制施工費用不超過(guò)投資限額,而且還要提升設計、投標、合同管理已經(jīng)現場(chǎng)施工等方面的工作水平,充分發(fā)揮各有效資源的作用,使社會(huì )效益與經(jīng)濟效益達到最大化.所以,對工程造價(jià)實(shí)施合理科學(xué)控制管理,能夠促使經(jīng)濟發(fā)展得更加健康、穩定[5].

1.2本選通的研究?jì)热莺脱芯糠椒?/strong>

1.2.1研究?jì)热荩?/strong>

筆者針對建筑工程造價(jià)控制的關(guān)鍵性,對建筑工程項目造價(jià)進(jìn)行分階段探討.分析闡述了房地產(chǎn)單位在建筑工程項目各階段造價(jià)管理的理論方法和具體措施.

第1章為本文緒論部分,簡(jiǎn)明介紹了A公司的行業(yè)發(fā)展背景及工程造價(jià)管理現狀;

第2章為文獻綜述部分,主要分析了國內外建筑工程造價(jià)管理的歷史和發(fā)展現狀,以及相關(guān)理論闡述,從而為具體建筑工程造價(jià)管理研究奠定基礎.

第3章應用造價(jià)管理的基礎理論,完成對A公司建筑工程有關(guān)立項策劃、設計、招標、合同、施工階段的造價(jià)管理的現狀分析,運用問(wèn)題導向思維尋求對策,提出加強建筑工程造價(jià)管理控制方案.

第4章對A公司建筑工程造價(jià)管理控制體系實(shí)施效果進(jìn)行評價(jià),針對實(shí)施過(guò)程中存在的問(wèn)題,提出改進(jìn)方案,構建更科學(xué)合理的全過(guò)程造價(jià)管理模式.

第5章論文的結論部分.

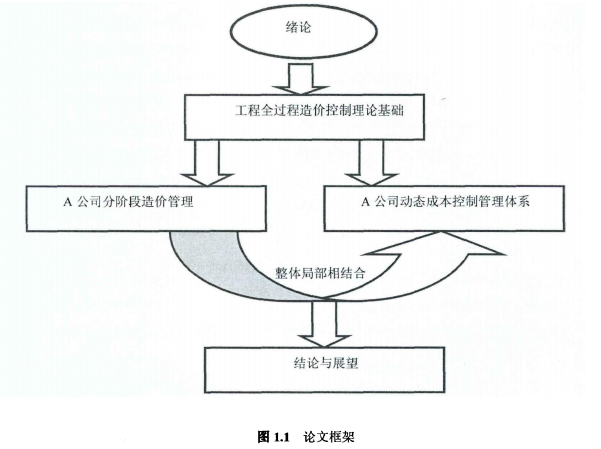

本文技術(shù)路線(xiàn)如下:

1.2.2論文研究思路和方法

1.2.2.1論文研究思路

本文的研究思路是了解項目的背景及意義,對國內外工程項目的歷史和現狀進(jìn)行全面了解和分析,通過(guò)具體案例分析,深入全面地了解項目的基本情況、政策環(huán)境、市場(chǎng)環(huán)境及基礎設施情況,并對項目各實(shí)施環(huán)節綜合分析,明確各環(huán)節的基本內容、處理原則、解決方法和側重點(diǎn),對施工全過(guò)程造價(jià)提出科學(xué)建議.

1.2.2.2論文研究方法

1、文獻研究法.查閱了大量的國內外參考文獻,并進(jìn)行了深入的研究分析,對相關(guān)的文獻進(jìn)行了歸納總結,借鑒科學(xué)的研究方法,為深入研究奠定基礎,了解有關(guān)施工項目管理、造價(jià)相關(guān)理論知識,為本文提供理論支持.

2、對比分析法,通過(guò)比較我國工程造價(jià)管理模式與歐美等國家工程造價(jià)管理方式,對我國現階段工程造價(jià)管理探究方法以及目標進(jìn)行深入研究.

3、案例分析,以具體工程作為實(shí)際應用分析,結合自身工作,列舉實(shí)際工程造價(jià)管理案例.

第二章文獻綜述

2.1國內外工程造價(jià)研究現狀

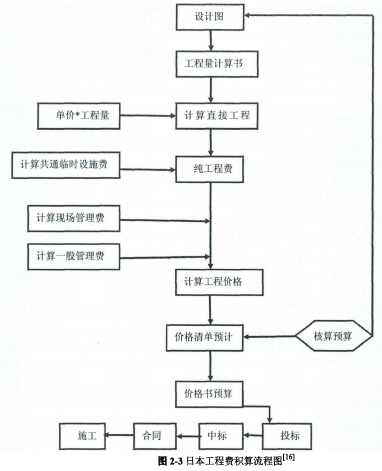

許多發(fā)達國家的工程造價(jià)管理體系已經(jīng)實(shí)現了標準化、規范化、系統化并成為了國際慣例.目前,國際上通行并認可的工程造價(jià)管理三大體系分別為:第一,工料測量體系,主要代表國家為英國與中國香港;第二,北美工程造價(jià)管理體系,主要代表國家為美國;第三,工程積算體系,主要代表國家為日本[6].

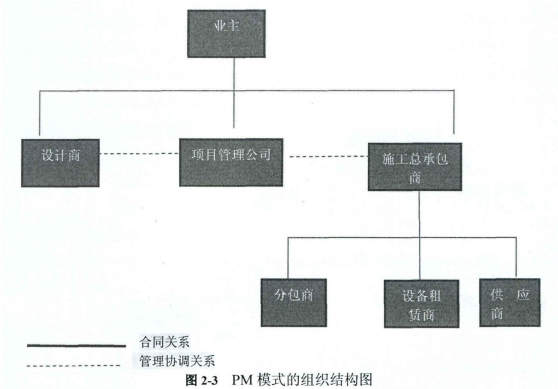

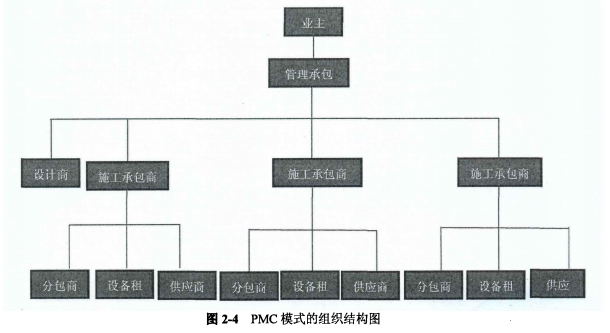

在英國體系和HDIC合同體系中,大多使用PM、PMC工程管理模式,工程管理模式的選定對工程造價(jià)管理控制也起到非常重要的作用.

2.1.1 國外建設工程造價(jià)管理理論的發(fā)展

2.1.2 國外建筑工程項目管理模式的應用

2.2 我國建筑工程造價(jià)管理研究及現狀

2.2.1 我國建筑工程造價(jià)管理體系的歷史演變

2.2.2 我國建筑工程造價(jià)管理體系的研究及現狀

2.2.3 工程造價(jià)管理體系理論

第三章 A公司建筑工程項目造價(jià)管理分階段淺析

3.1 A公司項目概況

3.2 A公司項目立項決策

3.2.1 前期調研分析

3.2.2 產(chǎn)品定位

3.3 A公司項目設計階段的造價(jià)管理

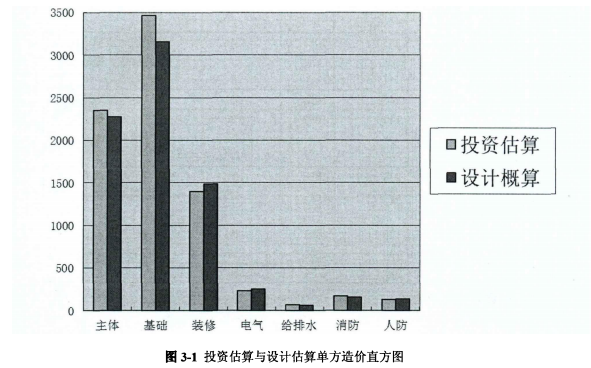

3.3.1 投資估算分解

3.3.2 方案比選確立

3.3.3 總價(jià)限額設計的確定

3.3.4 設計概算的確定

3.4 A公司項目實(shí)施階段的造價(jià)管理

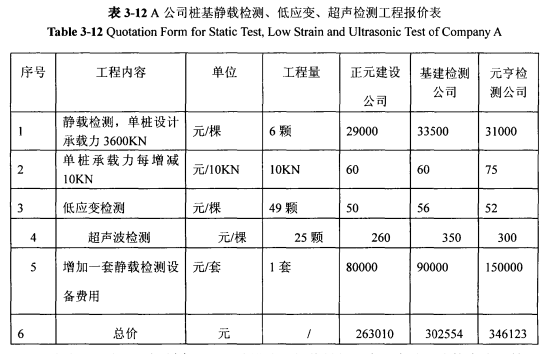

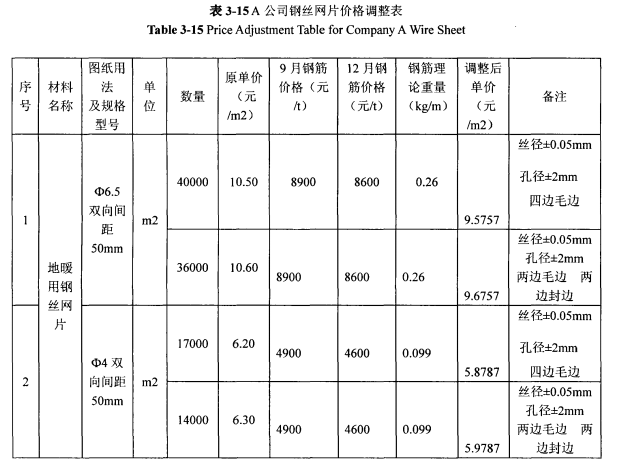

3.4.1 招標階段造價(jià)控制

3.4.2 合同階段造價(jià)控制

3.4.3 施工階段造價(jià)控制

3.5 本章小結

第四章 構建A公司全過(guò)程造價(jià)管理模式

4.1 動(dòng)態(tài)成本控制

4.1.1 成本動(dòng)態(tài)控制流程概況

4.1.2 成本動(dòng)態(tài)控制工作程序

4.1.3 成本動(dòng)態(tài)控制工作體系

4.2 責任成本控制

4.2.1 責任成本流程概況

4.2.2 責任成本考核指標

4.3 本章小結

第五章結論與展望

對于建筑工程項目而言,在造價(jià)管理方面的對象為工程項目,基于一定的條件對其進(jìn)行有效的項目管理,從而最好的完成項目的目標.在管理過(guò)程中根據具體的內在邏輯規律,有計劃有組織的進(jìn)行控制.造價(jià)管理過(guò)程存在于整個(gè)項目過(guò)程中,與建筑工程的諸多環(huán)節都有緊密的聯(lián)系.

通過(guò)對A公司建筑工程項目造價(jià)管理的系統剖析,詳細分析了 A公司在策劃設計、招標、合同、施工階段工程造價(jià)管理控制的方法及問(wèn)題,并借鑒國際經(jīng)驗,立足本國國情,從實(shí)際出發(fā),為A公司構建出較為合理的動(dòng)態(tài)成本控制管理體系.

在本文撰寫(xiě)過(guò)程中,筆者發(fā)覺(jué)國內外許多大型或巨型工程公司都已經(jīng)使用建筑工程項目造價(jià)管理軟件來(lái)管理工程項目,國內建筑業(yè)加強信息化、科學(xué)管理化建設已經(jīng)迫在眉睫,這是企業(yè)開(kāi)拓海外市場(chǎng)全面接軌的前提條件,更是國內外行業(yè)競爭的當下需要.

致謝

在即將畢業(yè)之際,回首自己三年的求學(xué)生涯,心中存在著(zhù)諸多感慨.難免會(huì )有失落和不如意的時(shí)候,但是心里更多的是感恩那些在我困難時(shí)雪中送炭的人,并且永生難忘.老師的督促、舍友的陪伴和家人的鼓勵是我人生路上的一盞明燈.

首先,由衷感謝我的導師趙慶亮副教授,是在導師的悉心指導以及大力幫助之下才得以完成這篇畢業(yè)論文,無(wú)論是最初的論文選題,亦或是重要的寫(xiě)作環(huán)節.且不論這篇論文的寫(xiě)作框架,還只是論文的文字格式,甚至是一個(gè)標點(diǎn)符號的使用,老師都秉承論文寫(xiě)作的嚴謹性和規范性.這一路走來(lái)的所得,我將銘記于心,在未來(lái)成為我?jiàn)^勇前進(jìn)的精神支柱以及指路明燈.導師全面并且系統的專(zhuān)業(yè)知識以及遼闊的理論視野,讓我深深折服,同時(shí)耐心且細致的教導方式也讓我的畢業(yè)論文得以逐漸完善,這對于我未來(lái)的工作有著(zhù)深刻而有意義的啟迪!

除此之外,還有特別感謝領(lǐng)導和老師們,我的研究生生活離不開(kāi)學(xué)院所有領(lǐng)導和老師的關(guān)心和支持.我的學(xué)習,實(shí)踐包括論文工作都正是有了你們的關(guān)心和幫助才順利完成,感謝你們,讓我的學(xué)習生涯增添一抹亮色,感謝你們,讓我感受到知識的樂(lè )趣.

感謝我的父母,他們的鼓勵和幫助能夠讓我順利完成學(xué)業(yè).

最后誠摯地感謝各位專(zhuān)家評委對我的論文的悉心批評與指正!

參考文獻

[1]劉華輝.建筑工程管理中的問(wèn)題與措施分析[J].建材與裝飾,2017,2 (3) : 107

[2]郭紅.工程造價(jià)存在的問(wèn)題及控制措施分析[J].科技與創(chuàng )新,2016,2 (6): 70

[3]金彩虹?建筑工程造價(jià)存在的問(wèn)題及對策研究[J].門(mén)窗,2017,9 (6): 255

[4]姚小玲.淺談我國建設工程造價(jià)管理體制中存在的問(wèn)題及對策[J].中國科技信息,2010,1(6): 89

[5]李海燕?淺談工程造價(jià)的合理控制[J].現代經(jīng)濟信息,2014,3 (7): 22

[6]劉牧峰.國外工程造價(jià)管理上的先進(jìn)經(jīng)驗及對我國的啟示[J].中國科技信息,2007,10 (8):49

[7]吳學(xué)偉.中國與英國工程造價(jià)管理比較研究[D]?重慶大學(xué),2002,10

[8]鄧慧文.中英工程造價(jià)管理體系比較及其啟示[J].甘肅科技,2006,5 (6): 22

[9]可淑玲.英國工程造價(jià)計價(jià)對我國的啟示[J].建筑經(jīng)濟,2014,7 (6): 66

[10]李亞春.牟桂名,美國工程造價(jià)協(xié)會(huì )的投資估算[J].國際工程與勞務(wù),2017, 12 (5): 67

[11]張瑞宇.美國工程造管理[J].中國投資與建設,1995,10 (6): 57

[12]袁勝.中外工程造價(jià)咨詢(xún)制度對比研究[D].重慶大學(xué),2008,11

[13]白潔如?日本工程造價(jià)管理[J]?電力標準化與技術(shù)經(jīng)濟,2008,2, (66): 57-58

[14]葉海欣,趙冬冬.曰本工程造價(jià)的計價(jià)依據與計價(jià)方法[J].中國新技術(shù)新產(chǎn)品,2009,9(8):229

[15]金波.日本工程造價(jià)管理現狀分析[A].見(jiàn):20丨3年5月建筑科技與管理學(xué)術(shù)交流會(huì )論文集,西安:西安電子科技大學(xué)出版社,1996: 468-471

[16]郝建新.工程造價(jià)管理的國際慣例[M].天津:天津大學(xué)出版社,2005: 1

[17]程振宏,建設項目工程造價(jià)全過(guò)程管控機理及案例研究[D].北方工業(yè)大學(xué),2017

[18]中國建設工程造價(jià)管理協(xié)會(huì ).國際工程項目管理模式研究及應用[M].北京:中國建筑工業(yè)出版社,2017: 9

[19]趙書(shū)義,王強.建設工程項目施工成本管理[M].北京:中國電力出版社,2012: 7

[20]陸嘯宇.國內外工程造價(jià)模式對比分析及研究[D].同濟大學(xué),2007: 6

[21]謝洪學(xué),張宗輝.2013建設工程計價(jià)計量規范輔導[M].中國計劃出版社,2013: 5

[22]方春艷.工程結算與決算[M].中國電力出版社,2016,1

[23]魯貴卿.工程項目成本管理實(shí)論[M].北京:中國建筑工業(yè)出版社,2015,10

[24]陳蔚.建設項目設計階段工程造價(jià)的控制研究[J].西安:西安建筑科技大學(xué),2007, 06

[25]伍傳高低價(jià)中標、高價(jià)結算"現象的分析研究[J].實(shí)踐交流,2015, 5 (8): 47

[26]張秀梅.建筑工程招投標階段造價(jià)控制分析[J].財經(jīng)觀(guān)點(diǎn),2017, 11 (8): 52

[27]陳瀟洋.工作分解結構(WBS)在工程造價(jià)管理中的應用[J].價(jià)值工程,2016, 12 (6):20-21

[28]劉俊.以房地產(chǎn)企業(yè)為核心的房地產(chǎn)業(yè)供應鏈管理研究[D].江西理工大學(xué),2011

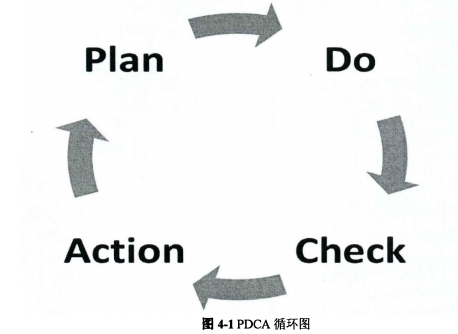

[29]楊建良.PDCA循環(huán)管理在建筑工程管理中的應用研究[J].江西建材,2017, 4(5): 269-270

[30]Kumar Shiv,Tiwari.Life cycle cost analysis of single slope hybrid(PV/T)active solarstill[J].Applied Energy.2009,(2):55-65

[31]安玉華.施工項目成本管理[M].北京:化學(xué)工業(yè)出版社,2010:8

[32]Robert S Kaplan ? The Four-Stage Model of Cost Systems Design. [JJ.ManagementAccounting, 1990,12 (6): 44-45

[33]康路晨,胡立朋.項目管理工具箱[M].北京:中國鐵道出版社,2016:1

[34]曹錫銳,城云,張艷輝.建筑企業(yè)工程項目責任成本管理[M].北京:人民出版社,2012:11-12

[35]林密.工程項目招投標與合同管理[M].中國建筑工業(yè)出版社,2013: 4

[36]楊俊杰.國際工程承包項目招標投標報價(jià)與項目全壽命周期管理模板[M].中國建筑工業(yè)出版社,2015: 6

[37]Project Management Institute.Practice standard for work breakdown structures[S] .NewtownSquare:Pm line,2001

(如您需要查看本篇畢業(yè)設計全文,請您聯(lián)系客服索取)